Qu'est-ce que la valeur actualisée des flux de trésorerie ?

Les flux de la valeur actualisée de trésorerie sont un type d’analyse qui détermine la valeur d’une entreprise ou d’un investissement en fonction de ce qu’il pourrait gagner à l’avenir. L’analyse tente de déterminer la valeur actuelle des bénéfices futurs prévus.

Qu'est-ce que la valeur actualisée des flux de trésorerie ?

L’analyse de la valeur actualisée des flux de trésorerie fait référence à la valeur actualisée des flux de trésorerie pour déterminer la valeur d’un investissement en fonction de ses flux de trésorerie futurs attendus. Les experts se réfèrent au processus et aux formules qui l’accompagnent comme un modèle de la valeur actualisée des flux de trésorerie.

Avantages et inconvénients des flux de trésorerie actualisés

Les gens utilisent la méthode de la valeur actualisée des flux de trésorerie pour juger de la valeur fondamentale d’un investissement. Cela diffère de la simple humeur de marché avec laquelle vous évaluez l’investissement en fonction de la façon dont une bourse valorise les actions d’une entreprise ou la valeur marchande des entreprises similaires.

Comme principal avantage, une analyse de la valeur actualisée des flux de trésorerie utilise des chiffres financiers basés sur la réalité : les flux de trésorerie générés par l’entreprise. En revanche, les autres méthodes d’évaluation primaires (analyse d’entreprise comparable et analyse des transactions antérieures, expliquées ci-dessous) s’appuient sur les croyances ou conjectures de l’extérieur quant à la valeur d’une entreprise ou d’une action par rapport à des sociétés ou des investissements similaires. Ces modèles peuvent être inexacts, car l’analyse peut ne pas refléter la véritable santé financière de l’entreprise.

Cela dit, la méthode de la valeur actualisée des flux de trésorerie présente des inconvénients, notamment sur les prévisions relatives aux flux de trésorerie futurs. Bien que ces prévisions soient fondées sur les flux de trésorerie actuels, elles tentent au mieux de prévoir l’avenir. Elles peuvent être très inexactes, surtout lorsque les analystes tentent de prévoir les flux de trésorerie plusieurs années sur plusieurs années. Ces inexactitudes peuvent à leur tour entraîner une valeur incorrecte, comme déterminé par l’analyse de la valeur actualisée des flux de trésorerie.

Avantages d’une analyse de la valeur actualisée des flux de trésorerie

Les principaux avantages d’une analyse de la valeur actualisée des flux de trésorerie reposent sur le fait qu'elle utilise des chiffres précis et est plus objective que d’autres méthodes d'évaluation des investissements. Apprenez-en plus sur les autres méthodes utilisées pour évaluer un investissement ci-dessous.

Voici quelques-uns des principaux avantages d’une analyse de la valeur actualisée des flux de trésorerie :

- Extrêmement détaillée : elle utilise des chiffres précis qui comprennent des hypothèses importantes sur une entreprise, y compris les projections de flux de trésorerie, le taux de croissance et d’autres mesures pour parvenir à une valeur.

- Détermine la valeur « intrinsèque » d’une entreprise : elle calcule la valeur en dehors du sentiment subjectif du marché et est plus objective que d’autres méthodes.

- N’a pas besoin d’utiliser des comparables : l’analyse DCF ne nécessite pas de comparaisons de valeur marchande avec des entreprises similaires.

- Considère les valeurs à long terme : elle évalue les revenus d’un projet ou d’un investissement sur l’ensemble de sa vie économique et tient compte de la valeur temps de l’argent.

- Permet la comparaison des objectifs : l’analyse DCF vous permet d’analyser différents types d’entreprises ou d’investissements, et d’arriver à une évaluation objective et cohérente pour chacun d’entre eux.

« La chose la plus importante à propos de la valeur actualisée des flux de trésorerie... [c’est que] il est vraiment utile de comparer des actifs complètement différents », explique Ryan Maxwell, ancien analyste financier chez Deutsche Bank et directeur financier de FirstRate Data, une société de données financières spécialisée. « Si vous êtes intéressé par l’achat d’une mine de cuivre, comment la comparez-vous à un stock ? Comment les évaluez-vous ? Ce sont des investissements complètement différents. Le meilleur outil pour cela est le DCF, à condition qu’ils aient tous les deux une source de revenus. Cela exige qu’il y ait une sorte de flux de trésorerie. » - Peut être effectuée au format Excel : bien que des logiciels spécialisés puissent vous aider à effectuer une analyse de la valeur actualisée des flux de trésorerie, vous pouvez également exécuter l’analyse à l’aide d’une feuille de calcul Excel.

- Compatible avec l’analyse des fusions et acquisitions : l’objectivité assurée par l’analyse des flux de trésorerie actualisés aide les dirigeants d’entreprise à juger si une entreprise doit fusionner avec une autre entreprise ou acquérir une autre entreprise.

- Calcul du taux de rendement interne : l’analyse de la valeur actualisée des flux de trésorerie peut aider les entreprises à calculer le taux de rendement interne (TRI) sur les investissements, ce qui leur permet de comparer la valeur des investissements concurrents.

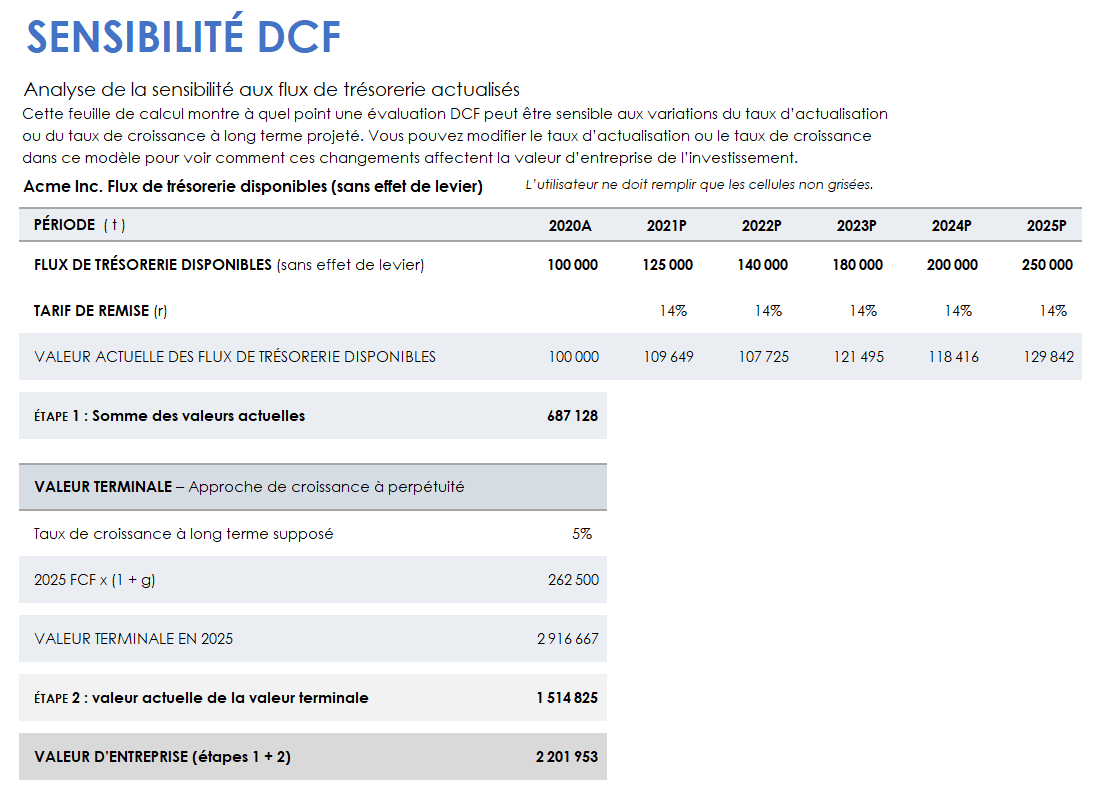

- Permet l’analyse de sensibilité : le modèle de la valeur actualisée des flux de trésorerie permet aux experts d’évaluer dans quelle mesure les changements dans leurs hypothèses d’un investissement affecteraient la valeur finale du modèle. Ces hypothèses variables peuvent inclure la croissance des flux de trésorerie ou le taux d'escompte indexé sur l’investissement.

Vous pouvez utiliser un modèle pour voir comment les changements du taux de croissance prévu ou du taux d’actualisation dans une analyse actualisée des flux de trésorerie affecteraient la valeur de l’analyse initiale calculée pour l’investissement. Téléchargez ce modèle gratuit et personnalisez-le à l’aide de vos propres chiffres.

Inconvénients d’une analyse de la valeur actualisée des flux de trésorerie

Une analyse de la valeur actualisée des flux de trésorerie a également ses limites, car elle vous oblige à recueillir une quantité importante de données et s’appuie sur des hypothèses qui peuvent, dans certains cas, être erronées.

Voici quelques-unes des principales limites ou des principaux désavantages d’une analyse de la valeur actualisée des flux de trésorerie :

- Nécessite des données importantes, y compris des données sur les recettes et les dépenses prévues : l’exécution d’une analyse de la valeur actualisée des flux de trésorerie exige un nombre important de données financières, y compris des projections pour les flux de trésorerie et les dépenses en capital sur plusieurs années. Certains investisseurs peuvent trouver qu’il est difficile de recueillir les données nécessaires ; même les processus simples prennent un certain temps.

- Sensible aux projections sur lesquelles il s’appuie : l’analyse est très sensible à ses variables, ce qui comprend les projections des flux de trésorerie futurs, le taux de croissance perpétuel de l’investissement et le taux d’escompte que les experts estiment approprié par rapport à l’investissement.

« Vous prenez ce qui est difficile, c’est-à-dire prévoir peut-être 10 ans de flux de trésorerie, et vous le rendez très, très difficile en disant : "je dois maintenant prévoir cela à vie" », explique Ray Wyand, ancien vice-président en finance structurée de Citibank et PDG de Gini, une entreprise qui propose des outils d’apprentissage automatique pour aider les entreprises à améliorer la qualité de leurs prévisions de trésorerie. « Le problème est que, à ce moment-là, c’est extrêmement sensible. Ainsi, la différence entre un taux de croissance de 9 % et de 12 % repose sur le fait que vous passez d’une entreprise moyenne à une entreprise ouverte sur le monde. » - L’analyse dépend d’estimations précises : une analyse de la valeur actualisée des flux de trésorerie dépend des estimations et des projections qu’elle utilise.

« La valeur actualisée des flux de trésorerie dépend de la qualité des prévisions des flux de trésorerie », explique Christian Brim, expert-comptable agréé et PDG de Core Group, une entreprise qui aide les petites entreprises à se développer de façon rentable grâce à de meilleures informations financières. « Lorsque vous avez affaire à une situation où il y a beaucoup d’inconnues... et il est difficile de projeter les flux de trésorerie... Le DCF n’a vraiment pas de sens. »

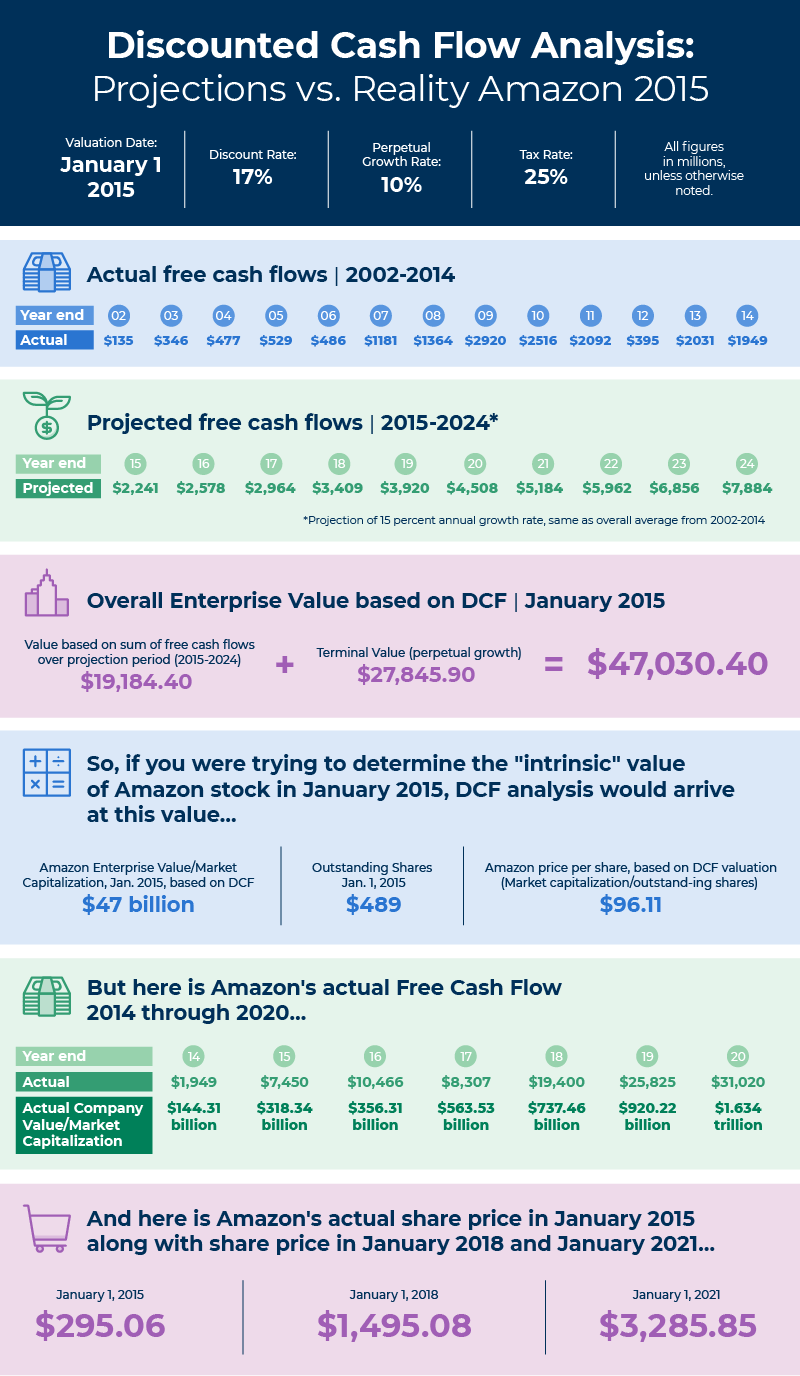

Pour voir comment des prévisions inexactes pour les flux de trésorerie futurs peuvent fournir une valeur très inexacte pour une entreprise ou un investissement, téléchargez cet exemple d’une hypothétique analyse de la valeur actualisée des flux de trésorerie d’Amazon en 2015. Il montre une analyse de la valeur actualisée des flux de trésorerie qui prévoit les flux de trésorerie futurs d’Amazon en fonction des flux de trésorerie passés jusqu’en 2014. La valeur de l'action d'Amazon est bien plus basse que sa valeur de début 2015 ou sa valeur la plus récente.

- Dépend de la confiance dans les flux de trésorerie futurs : étant donné que les projections et les hypothèses doivent être exactes afin de fournir des évaluations fiables, l’analyse fonctionne mieux lorsque vous avez une grande confiance dans les flux de trésorerie futurs d’un investissement.

« C’est le principal problème du DCF : il se décompose lorsque vous n’avez pas de flux de trésorerie réguliers ou des flux de trésorerie très prévisibles », explique Maxwell de FirstRate Data.

« En tant que chef d’entreprise, je ne sais pas toujours comment je vais me déplacer d’un point A à un point B », explique Christian Brim. « La valeur actualisée des flux de trésorerie, voire même tout indice financier, est essentiellement un calcul linéaire. Il suppose des choses constantes, et ce n’est pas comme ça que l’entreprise fonctionne. » - Sujet à la complexité : en raison des données nécessaires aux formules de la valeur actualisée des flux de trésorerie, l’analyse peut devenir trop complexe.

- Les détails peuvent entraîner une confiance excessive : étant donné que les gens utilisent des données et des projections détaillées pour effectuer une analyse de la valeur actualisée des flux de trésorerie, ils peuvent avoir plus de confiance dans l’évaluation qui en résulte qu’ils ne le devraient. Cette évaluation n’est pas uniquement basée sur les prévisions futures.

- Ne prend pas en compte les évaluations des concurrents : l'avantage de la valeur actualisée des flux de trésorerie, à savoir qu'il ne doit pas tenir compte de la valeur des concurrents, peut également être un inconvénient. En fin de compte, le DCF peut fournir des évaluations qui sont loin de la valeur réelle des entreprises concurrentes ou d’investissements similaires. Cela peut signifier que ces autres valeurs de l’entreprise sont erronées, mais cela peut également signifier que l’analyse de la valeur actualisée des flux de trésorerie ne tient pas compte des réalités du marché et est elle-même erronée.

- Le défi de la valeur terminale : une partie importante de la formule de la valeur actualisée des flux de trésorerie est la valeur terminale de l’investissement, qui est la valeur actuelle d’une entreprise ou d’un investissement après la période de prévision pluriannuelle. Cette valeur terminale peut représenter les flux de trésorerie supposés pour les années futures au-delà de la période de prévision ou la valeur totale de l’entreprise ou de l’investissement s’il était vendu à la fin de la période de prévision. Quoi qu’il en soit, la valeur terminale est très difficile à estimer. Il génère une grande partie de la valeur totale produite par la formule de la valeur actualisée des flux de trésorerie.

- Difficultés liées au coût moyen pondéré du capital : l’analyse de la valeur actualisée des flux de trésorerie utilise également le coût moyen pondéré du capital (WACC) de l’entreprise concernée, qui représente le coût du capital de l’entreprise de toutes ses sources, dans le cadre de sa formule. Il peut être difficile d’évaluer avec précision un chiffre.

- Pas adepte de l’évaluation des différents types d’investissements : la valeur actualisée des flux de trésorerie peut évaluer des types d’investissements très variés tant qu’ils ont tous des flux de trésorerie assez prévisibles. Mais il n’est pas aussi facile d'évaluer des investissements de tailles très différentes, avec des projections de flux de trésorerie très disparates, ou avec une confiance variable dans ces projections.

« Si vous comparez des situations vraiment disparates, par exemple une start-up à une entreprise cotée en Bourse, il y a trop de différences », explique Christian Brim de Core Group.

Valorisation d'une entreprise : détails sur les trois principales méthodes de valorisation

| Méthode de valorisation | Valeur actualisée des flux de trésorerie — EXEMPLE | Analyse d’entreprise comparable | Transactions antérieures |

|---|---|---|---|

| Comment est-ce accompli ? |

|

|

|

Avantages |

|

|

|

| Restrictions |

|

|

|

| Utilisée le plus souvent pour |

|

|

|

Alternatives à l’utilisation de la valeur actualisée des flux de trésorerie

Les experts utilisent trois méthodes principales pour valoriser les entreprises ou les investissements. Outre l valeur actualisée des flux de trésorerie, les autres principales méthodes de valorisation sont l’analyse des entreprises et l’analyse des transactions antérieures comparables.

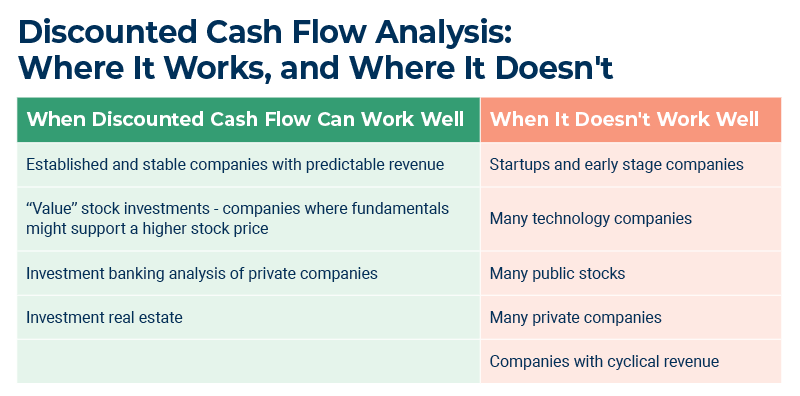

Quand utiliser une valeur actualisée des flux de trésorerie ?

Vous voudrez utiliser la valeur actualisée des flux de trésorerie pour évaluer la valeur d’un investissement lorsque ses flux de trésorerie sont relativement stables et prévisibles.

La méthode de la valeur actualisée des flux de trésorerie fonctionne souvent bien dans les cas suivants :

- Lorsque les opérations (ou les retours sur investissement) d’une entreprise sont cohérentes et peuvent être prédites avec une certaine certitude : la valeur actualisée des flux de trésorerie est en grande partie le résultat de la valorisation des obligations, qui ont des rendements très prévisibles, explique Ray Wyand de Gini. « Cela fonctionne vraiment bien lorsque vous disposez d’un ensemble régulier de flux de trésorerie que vous pouvez prévoir », explique-t-il. En substance, elle fournit « la valeur de toutes les liquidités résiduelles que l’entreprise produit ».

- Lorsqu’une entreprise tire ses revenus de diverses sources : il peut être difficile d’utiliser une méthode de valorisation différente dans de tels cas, car il n’y aurait pas d’entreprises similaires pour permettre une analyse comparable.

- Quand les investisseurs en valeur évaluent une entreprise : Il s’agit d’investisseurs qui cherchent à acheter des actions dans des sociétés qui semblent sous-cotées à partir d’une analyse fondamentale de leurs résultats financiers. Dans ces cas, les investisseurs en valeur peuvent utiliser l’analyse de la valeur actualisée des flux de trésorerie pour déterminer si les flux de trésorerie futurs de l’entreprise valent plus d’argent que ne l’indique le marché.

- Dans une banque d’investissement : de nombreux experts pensent que la valeur actualisée des flux de trésorerie est plus en mesure de déterminer la valeur des actions privées pour les preneurs fermes par rapport aux actions de nombreuses sociétés publiques.

- Dans l’immobilier d’investissement : parce que l’analyse fonctionne si bien avec des flux de trésorerie stables et prévisibles, « je dirais que si vous achetez une maison en tant qu’investissement, le DCF est un très bon moyen de regarder cela », explique Ray Wyand.

Quand ne pas utiliser une valeur actualisée des flux de trésorerie ?

La valeur actualisée des flux de trésorerie fonctionne moins bien lorsque les flux de trésorerie futurs sont susceptibles d’être variés ou imprévisibles.

Dans quels cas l’analyse actualisée des flux de trésorerie est susceptible de ne pas bien fonctionner ?

- Entreprises dont les revenus sont cycliques : il est difficile d’utiliser la valeur actualisée des flux de trésorerie pour les entreprises dont le chiffre d’affaires varie considérablement en raison des cycles économiques. Cela peut inclure les entreprises de construction de maisons, par exemple. Il devient trop difficile de prévoir les bénéfices futurs d’une année sur l’autre.

- Évaluations internes des nouveaux produits : les entreprises veulent souvent faire une évaluation en interne d’un nouveau produit potentiel. La valeur actualisée des flux de trésorerie peut avoir une valeur limitée pour le faire. « Je pense qu’il peut parfois s’agir d’un instrument brutal, lorsque vous faites une évaluation interne : "Devons-nous lancer ce produit ou investir plus dans un produit existant ?" », explique Christian Brim de Core Group. « Vous avez peut-être de meilleures données pour faire vos prévisions des flux de trésorerie. Mais elles ne prennent pas en compte toutes les choses que vous ne pouvez pas mesurer, comme "Comment cela affecte-t-il la culture de l’entreprise ou l’orientation globale de l’entreprise ?" »

- Entreprises privées : pour de nombreuses entreprises privées, il peut être difficile d’obtenir les données financières nécessaires pour le calcul.

- Actions publiques : de nombreux experts pensent que la valeur actualisée des flux de trésorerie ne permet pas de bien évaluer de nombreuses actions publiques. Le prix de nombreuses actions publiques dépasserait la valeur suggérée par la valeur actualisée des flux de trésorerie. Cela peut signifier que les actions sont trop chères. Cela peut aussi signifier que la valeur actualisée des flux de trésorerie n'est pas un moyen approprié de valoriser les actions sur le marché actuel.

« Je pense que si vous gériez un DCF très discipliné à travers beaucoup d’actions cotées en bourse, vous ne trouverez probablement rien à acheter en ce moment », explique Ray Wyand de Gini. - Les startups et les entreprises en phase de croissance : elles n’ont pas d'antécédents en matière de ventes, et il est beaucoup plus difficile de prévoir les flux de trésorerie.

- Entreprises de technologie : de nombreuses entreprises de technologie ont des dépenses importantes lorsqu’elles commencent et n’auront pas de flux de trésorerie prévisibles pendant quelques années ou plus. Mais les investisseurs apprécient encore très fortement de nombreuses entreprises de technologie cotées en bourse, même les plus jeunes.

« Si vous utilisez le DCF pour de nombreuses entreprises de technologie, celles-ci ont tendance à s'avérer assez coûteuses », explique Ryan Maxwell de FirstRate Data. Selon Ryan Maxwell, si un investisseur s’appuyait sur une analyse de la valeur actualisée des flux de trésorerie pour effectuer la valorisation de nombreuses entreprises de technologie au cours des années passées, « vous auriez été perdants » sur une augmentation significative du prix des actions en n’achetant pas l’action.

Comment déterminer le taux d'escompte lors de la valorisation des actifs

Le taux d'escompte est une variable très importante dans la valeur actualisée des flux de trésorerie car il vous permet d’évaluer ce qu’il en coûte à une entreprise pour générer ses flux de trésorerie. Il vous permet également d’attribuer un niveau de risque à un investissement.

Dans la formule, le taux d'escompte comprend le coût moyen pondéré du capital de l’entreprise concernée, qui fait référence aux différentes manières dont l’entreprise peut accéder au capital pour payer son infrastructure et ses opérations.

Les experts augmentent le taux d'escompte pour les entreprises et les investissements plus risqués. Cela réduit la valeur finale d’un investissement risqué par rapport à un investissement moins risqué. Le concept reconnaît que l’acheteur doit payer moins pour assumer le risque lorsque l’entreprise génère moins de revenus que prévu ou doit mettre fin entièrement à ses activités.

« À un niveau très élevé, (le taux d’escompte) est le risque du projet », explique Ryan Maxwell de FirstRate Data. « Vous investissez dans un restaurant, ou investissez dans une entreprise de services publics. Le restaurant est beaucoup plus risqué. Le taux d'escompte devrait être beaucoup plus élevé. »

Un expert peut également augmenter le taux d'escompte pour certaines entreprises dans certaines situations. Par exemple, une entreprise qui doit être fermée ou partiellement fermée pendant une pandémie aurait besoin d’un taux d'escompte plus élevé.

« Sur le fond, ces taux d’escompte sont destinés à saisir le risque d’un investissement », explique Ray Wyand. « Si vous pouvez analyser correctement les taux d’escompte, si vous pouvez prévoir ce qui devrait être les taux d’escompte, alors vous serez la personne la plus riche du monde. C’est très, très dur. »

Simplifiez les prévisions et la valorisation réussies grâce à la gestion du travail en temps réel dans Smartsheet

Donnez à vos employés les moyens de se dépasser grâce à une plateforme flexible conçue pour répondre aux besoins de votre équipe, et capable de s'adapter quand ces besoins changent. La plateforme Smartsheet facilite la planification, la capture, la gestion et la création de rapports sur le travail depuis n'importe où, ce qui permet à votre équipe d'être plus efficace et d'accomplir plus. Créez des rapports sur les métriques clés et obtenez de la visibilité en temps réel quant au travail grâce aux rapports de synthèse, aux tableaux de bord et aux flux de travail automatisés conçus afin d'aider votre équipe à rester connectée et informée. Quand les équipes bénéficient de clarté quant au travail en cours, elles peuvent accomplir bien plus dans le même temps. Essayez Smartsheet gratuitement, dès aujourd'hui.