Que sont les états financiers pro forma ?

Les états financiers pro forma présentent la projection économique future complète d’une entreprise ou d’un particulier. Souvent utilisés pour appuyer une proposition de prêt ou d’investissement, ils sont émis dans un format standardisé qui comprend ce qui suit : bilans, comptes de résultat et relevés des flux de trésorerie. « Pro forma » signifie littéralement « pour la forme ». Dans le secteur de la finance, cette forme anticipe l’avenir sur la base du présent à l’aide d’une budgétisation hypothétique. Les estimations de données pro forma sont intégrées pour démontrer la rentabilité de l’entreprise si certains éléments ponctuels sont retirés. Tout ce que l’entreprise considère comme des dépenses ponctuelles, ou qui n’est pas représentatif de la valeur représentative de l’entreprise, est supprimé. Au lieu d’analyser les données passées, à l’instar des comptes de résultat traditionnels, les états pro forma sont utilisés pour guider les décisions financières importantes, parmi lesquelles :

Refinancement de la dette : comment le court terme est affecté par les options de refinancement.

Achats importants ponctuels : les achats de terrains ou de services, par exemple, et leur impact sur le budget.

Fusions ou acquisitions d’entreprises : s’inscrit dans le devoir de vigilance pour évaluer les perspectives d’exploitation et la valorisation futures de l’entreprise. Dans le cas des startups, ils contribuent souvent à la recherche de capital-risque.

Locations : impact des locations majeures (bâtiments, véhicules, etc.) sur le budget selon les nouvelles normes comptables.

Vous pouvez également utiliser des états pro forma aux fins suivantes :

Développer diverses projections de ventes et de budget.

Intégrer les résultats dans des projections de bénéfices/pertes.

Convertir les données en projections de flux de trésorerie.

Identifier les prévisions de l’entreprise concernant ses caractéristiques financières et opérationnelles.

Comparer les bilans.

Effectuer une analyse des ratios financiers.

Prendre des décisions en termes de marketing, de production, de recherche, de développement et de projets.

Représenter la situation financière d’une entreprise sans tenir compte d’un programme ou d’un service spécifique qui pourrait être en difficulté.

Donner une image plus précise de la situation financière de l’entreprise, par rapport aux normes comptables GAAP ou IFRS.

Servir de base de référence.

Motiver votre personnel.

Utilisés pour présenter les résultats de l’entreprise aux investisseurs, les états financiers pro forma sont souvent combinés à des états ajustés selon les principes comptables en vigueur aux États-Unis (GAAP). Les états financiers pro forma ne sont pas calculés selon les GAAP et sont souvent appelés non-GAAP. Les états ajustés selon les GAAP sont des états financiers uniformes guidés par les règles du Financial Accounting Standard Board (Conseil des normes comptables et financières, ou FASB). Ils diffèrent des états pro forma dans la mesure où il ne s’agit pas de projections, mais plutôt de rapports historiques. Par conséquent, ils ne tiennent pas compte d’éléments tels que les coûts de litige, les frais de restructuration et d’autres éléments ponctuels.

Les analyses pro forma sont destinées à brosser un meilleur tableau de la situation de l’entreprise, indépendamment des événements ponctuels, mais en tenant compte des normes spécifiques du secteur. À certains égards, ce type d’analyse offre une représentation plus précise de la santé financière et des perspectives de l’entreprise. De plus, les organisations peuvent souhaiter développer leurs états financiers pro forma pendant qu’elles effectuent la révision annuelle de leur business plan.

États financiers pro forma et réglementation

La Securities and Exchange Commission (SEC), l’organisme de réglementation du marché boursier des États-Unis, exige des états pro forma avec tout dépôt, enregistrement ou sollicitation de procuration. Elle a élaboré des articles régissant la préparation d’états financiers pro forma pour les entreprises publiques. Il s’agit du Règlement S-X, Article 11 et du Règlement S-X, Règle 8-05 pour les petites entreprises, à partir de la section 17 CFR 210. Selon la SEC, des états financiers pro forma seront préparés pour les entreprises publiques en cas d’événement qui devrait être porté à la connaissance des investisseurs, comme dans le cas d’une acquisition, d’une cession d’entreprise, de transactions immobilières, de synthèses, de rachats, de modifications des principes comptables, de changements au niveau des estimations comptables ou de corrections d’erreurs antérieures. De plus, la SEC peut exiger l’envoi d’états financiers pro forma lorsqu’une entreprise dépose une demande d’introduction en Bourse (IPO). C’est également le cas pour les entreprises qui changent de statut fiscal, passant d’une entreprise privée non imposable au statut de « C Corporation » imposable pour déposer une demande d’introduction en Bourse. Il convient d’envoyer les états financiers pro forma, y compris le bénéfice par action calculé. Enfin, si d’importants changements au niveau de la capitalisation de l’entreprise (somme de ses actions, de sa dette et de ses bénéfices non répartis) sont censés se produire après la date de clôture de l’introduction en bourse, les documents pro forma doivent en tenir compte.

Des prévisions financières peuvent être utilisées à la place des états financiers pro forma. Selon la SEC, cela ne remplace pas le bilan pro forma. Le compte de résultat pro forma peut cependant être conservé. La différence est que les prévisions financières détaillent les résultats d’exploitation attendus de l’entreprise sous la forme d’une estimation ponctuelle ou d’une plage de valeurs. Si la responsabilité juridique de l’entreprise peut augmenter dans le cas de l’envoi de prévisions au lieu de comptes de résultat pro forma, cette pratique peut s’avérer plus pertinente pour certaines entreprises.

Non seulement la SEC réglemente les états pro forma, mais le FASB et l’AICPA fournissent des directives, en particulier en cas de changements majeurs dans la structure de l’entreprise. Afin d’évaluer une structure d’entreprise nouvelle ou proposée dans des documents pro forma, les états doivent être conformes à ceux de l’entreprise prédécesseur. Dans le cas d’entreprises qui s’inscrivent en bourse et doivent se transformer en société, l’entreprise prédécesseur peut ne pas contenir d’éléments pertinents pour une société, de sorte que les ajustements suivants doivent être effectués :

Indiquer les salaires des propriétaires en tant que salaires de cadres dirigeants.

Recalculer les impôts fédéraux de l’entreprise prédécesseur comme s’il s’agissait d’une société.

Inclure les taxes de franchise de l’entreprise.

Ajouter le solde du capital des associés au capital injecté, et non aux bénéfices non répartis via la mise en commun des intérêts.

Établir une provision pro forma pour les impôts qui auraient été payés si l’entreprise a déjà été une société par le passé.

Dans le cas d’entreprises qui exerçaient leurs activités à titre de partenariat ou d’entreprise individuelle et qui sont acquises par société, les états doivent refléter ceux de la société acquéreuse. Cela comprend les ventes nettes de l’entreprise, le coût des ventes, la marge bénéficiaire brute sur les ventes, les dépenses, les autres revenus et déductions, ainsi que le revenu avant impôts.

Si une entreprise acquiert une nouvelle entreprise ou cède une partie de son activité, les états pro forma doivent ajuster les chiffres historiques pour le refléter et montrer, dans le cas d’une acquisition, à quoi ressemblerait une société considérée séparément, mais additionnée. Dans la mesure du possible, affichez une projection sur cinq ans de l’ensemble des entreprises. Il n’est pas nécessaire d’inclure les frais généraux. Dans le cas des effets du regroupement d’entreprises, n’indiquez que les périodes en cours et immédiatement antérieure.

Modélisation financière basée sur des projections pro forma

Étant donné que les états financiers pro forma et les projections financières sont assez similaires, ils peuvent être considérés comme équivalents. Cependant, les projections financières peuvent être établies à partir de rien pour une startup, sur la base d’hypothèses spécifiques à un secteur. De leur côté, les états financiers pro forma sont basés sur les états financiers actuels et évoluent en fonction des événements et des hypothèses. En d’autres termes, les états financiers pro forma reposent sur des données financières réelles.

Les états financiers pro forma compilés peuvent servir de base au calcul des ratios financiers et des modèles financiers, qui testent les hypothèses et les relations du plan de votre entreprise. Vous pouvez les utiliser pour étudier l’impact des variations du prix de la main-d’œuvre, des matériaux, des frais généraux et du coût des marchandises sur les résultats. Utilisez ces modèles pour tester les objectifs du plan d’une entreprise, élaborer des conclusions compréhensibles et offrir des données plus précises et de meilleure qualité par rapport à d’autres méthodes. Les nouveaux modèles financiers utilisent des programmes informatiques qui ont amélioré ces tests, favorisant des calculs rapides pour une prise de décision en temps réel.

Secteurs utilisant le concept pro forma

Les secteurs qui utilisent le concept pro forma, que ce soit pour les états financiers ou non, comprennent ce qui suit :

Comptabilité : les états financiers pro forma sont établis pour d’autres entreprises afin de montrer l’intégrité ou la véritable image d’une organisation lorsque les états GAAP ne suffisent pas. Les entreprises sont appelées à ne pas utiliser d’états financiers pro forma pour donner l’illusion qu’elles respectent les normes GAAP.

Affaires : l’utilisation d’états financiers pro forma dans le contexte des affaires se justifie pour plusieurs raisons. Chaque fois qu’une transaction est planifiée, comme une fusion, une acquisition, un investissement en capital ou un changement dans la structure du capital, les états financiers pro forma sont utilisés à titre de projection. Les états financiers pro forma indiquent les flux de trésorerie prévus, les recettes nettes ou les impôts anticipés. Le business plan inclut des états financiers pro forma qui montrent l’impact du changement, du projet ou de la nouvelle activité proposés. Certaines banques exigent des états pro forma pour vérifier les flux de trésorerie avant d’établir une marge de crédit.

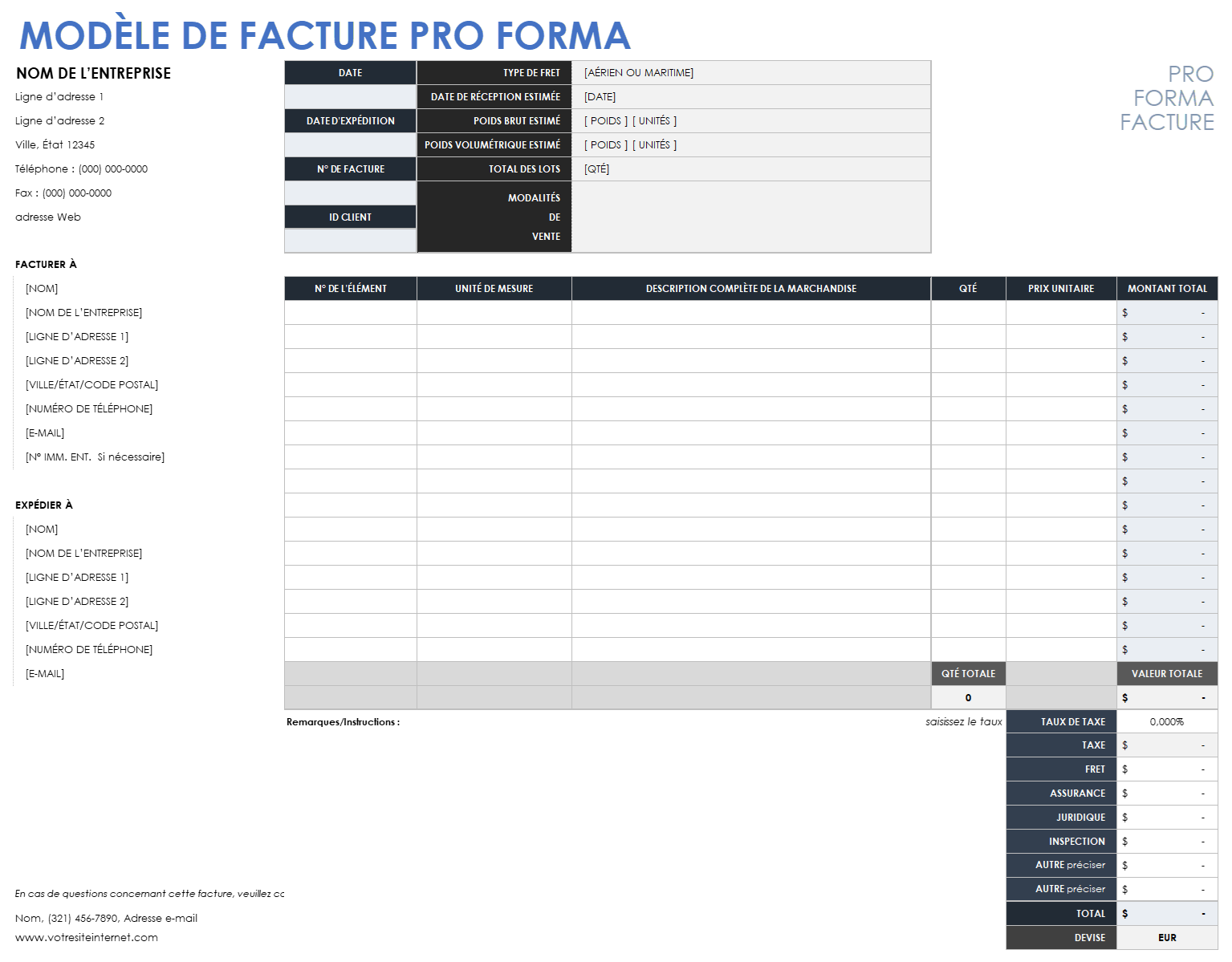

Commerce international : utilisées dans le contexte du commerce international, les factures pro forma font office de déclaration aux autorités douanières concernant les détails de la transaction. Une facture pro forma est un acte de vente préalable pour les acheteurs, qui est envoyé avant la livraison des biens ou des services concernés. Une telle facture fait figure d’accord contraignant, et pas seulement de devis, bien que les conditions puissent être sujettes à changement. Le prix de vente est souvent précis et comprend les commissions, les frais, les taxes et les frais d’expédition. De plus, il bénéficie à l’acheteur, qui évite ainsi de s’exposer à des modifications majeures lors de la transaction finale. La facture ne constitue pas une demande de paiement. Aux États-Unis, une facture commerciale doit être remise aux clients après leur avoir transmis une facture pro forma sous 120 jours. Parfois, l’utilisation de ces factures pro forma est représentée par l’expression « sur une base pro forma ».

Utilisez ce modèle Excel de facture pro forma pour créer vos propres factures pro forma.

Télécharger le modèle de facture pro forma

Droit : en termes juridiques, l’expression « pro forma » désigne quelque chose qui satisfait aux exigences minimales. Les décisions de justice pro forma sont des formalités destinées à faciliter les procédures judiciaires.

Ingénierie : les dessins et modèles pro forma sont utilisés pour conclure des accords avec les clients et prévoir la base financière des projets.

Gouvernement : dans les pays du Commonwealth, les projets de loi pro forma représentent les premiers projets de loi qui passent par la phase de lecture. Ils symbolisent le droit du parlement à débattre de sujets autres que ceux mandatés par le chef de l’État. Ils ne dépassent pas le stade de la première lecture. Les projets de loi pro forma existent au Royaume-Uni, au Canada et en Australie. Aux États-Unis, les sessions pro forma représentent de brèves réunions du Sénat ou de la Chambre des représentants. Aucun vote n’a lieu et, en règle générale, aucune activité législative n’est menée au cours d’une session pro forma. Souvent, ces sessions visent à garantir que les deux chambres du Congrès respectent leur obligation de se réunir tous les trois jours au cours d’une session. Ces réunions peuvent également servir à garantir que le président ne procède pas à des nominations hors sessions.

Problèmes liés à l’analyse pro forma

Même si les états pro forma visent à donner un aperçu plus précis de la rentabilité de l’entreprise, les documents peuvent être manipulés de nombreuses façons afin de dépeindre une image plus favorable, du fait qu’il n’existe aucune directive quant à leur compilation. Les détails suivants sont souvent omis des états pro forma :

Moins-values

Bonne volonté

Amortissements

Coûts de restructuration et de fusion

Intérêts et impôts

Rémunération des employés à base d’actions

Pertes des sociétés affiliées

Dépenses ponctuelles

Nombre des éléments énumérés ci-dessus répondent aux GAAP, mais ne sont pas inclus dans les rapports pro forma, favorisant les tromperies. Ce constat explique en partie pourquoi il convient de faire la distinction entre les états financiers pro forma et GAAP. Les stocks invendus sont même parfois exclus des documents pro forma. Tous ces éléments ne doivent pas nécessairement être omis. Cependant, les décisions concernant ceux à écarter doivent être réfléchies et expliquées aux investisseurs potentiels, afin qu’ils comprennent parfaitement les données qu’ils consultent. Il est également essentiel de savoir comment les documents pro forma sont compilés et ce qu’ils ne prennent pas en compte lorsque l’on en compare plusieurs. La compréhension de cette méthodologie et des décisions qui la sous-tendent permettra aux investisseurs de disposer de comparaisons et d’informations précises.

La publication d’états financiers pro forma peut s’avérer problématique, d’autant plus que les états pro forma et les GAAP peuvent considérablement varier. Les investisseurs doivent être prudents lorsqu’ils évaluent ces types d’états, car ils offrent une image beaucoup plus favorable de l’entreprise.

Documents associés aux états financiers pro forma

Les états financiers pro forma comportent trois documents principaux : les bilans, les comptes de résultat et les relevés des flux de trésorerie. Sur les quatre principaux états financiers, seul l’état des variations des capitaux propres n’est pas utilisé pro forma. En outre, les trois autres principaux états financiers sont modifiés pour tenir compte de chaque scénario spécifique, ce qui les rend pro forma.

Dans le cas des sociétés cotées en bourse, la SEC exige un paragraphe d’introduction indiquant les transactions proposées, l’entreprise, la période couverte et ce que décrivent les informations pro forma. La SEC exige également le bilan pro forma, le ou les comptes de résultat pro forma, et les notes explicatives qui justifient les ajustements et donnent des informations utiles. Le relevé des flux de trésorerie n’est pas requis. Les informations financières pro forma doivent être présentées sous forme de colonnes et indiquer les montants historiques condensés, les ajustements pro forma et les montants pro forma. Les états financiers conformes aux GAAP doivent être inclus dans les envois pro forma.

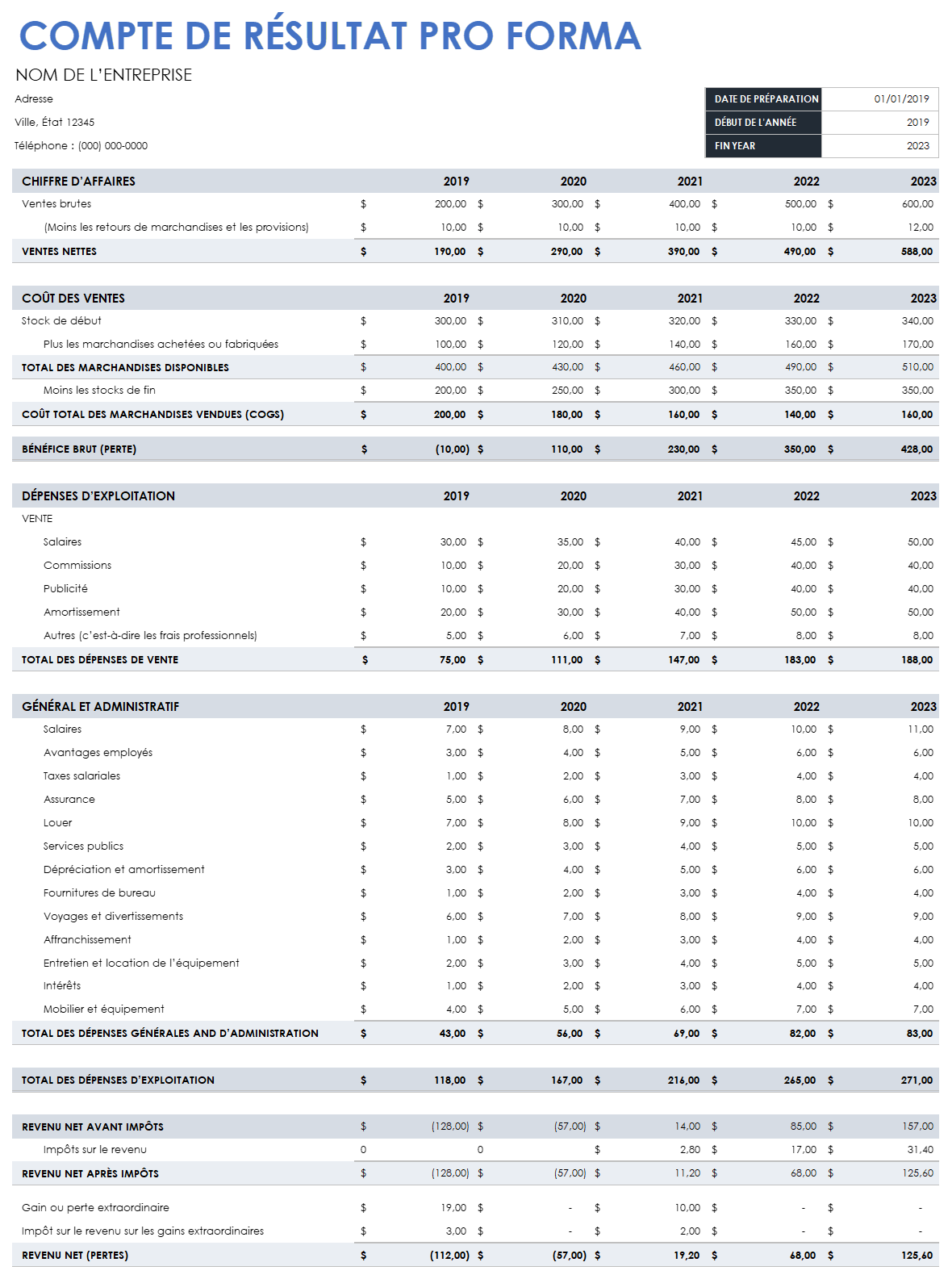

Compte de résultat pro forma

Les comptes de résultat pro forma, également appelés pertes et profits pro forma, représentent des projections basées sur vos anciens comptes de résultat. Les comptes de résultat standard, parfois appelés état de la performance financière, sont exacts, en ce sens qu’ils reflètent les chiffres exacts des revenus enregistrés par votre entreprise au cours des dernières années. Si les comptes de résultat pro forma prennent en compte les données passées, leurs projections représentent l’addition ou la soustraction de divers événements ou éléments. Ces comptes de résultat sont sensibles aux inexactitudes et aux changements.

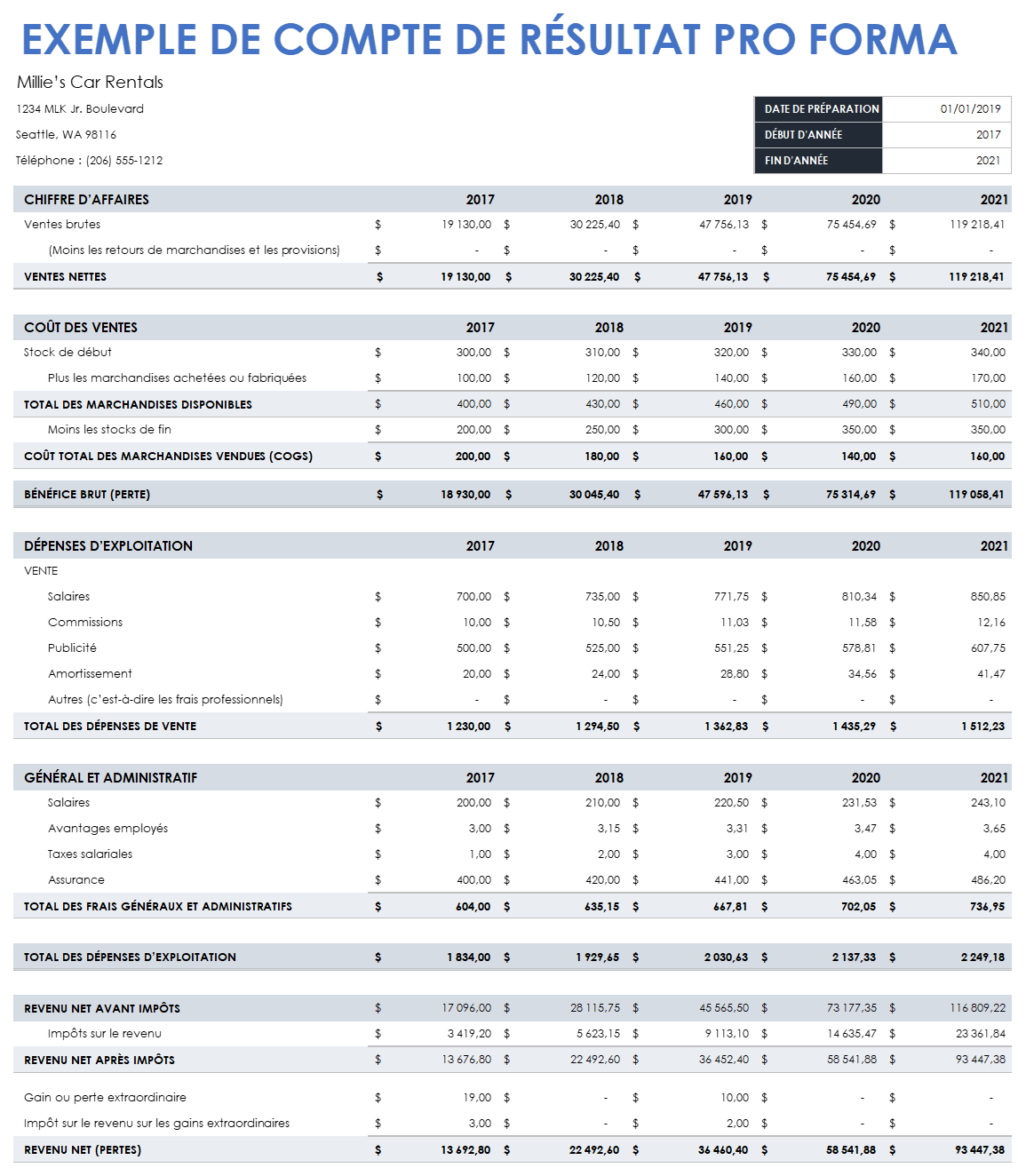

Les comptes de résultat pro forma établissent généralement des projections sur trois ans minimum, tandis que les comptes de résultat standard peuvent ne concerner que l’année précédente ou se fonder sur la demande d’un prêteur. Selon la SEC, dans le cas des sociétés cotées en bourse, les comptes de résultat pro forma sont requis pour l’année fiscale, mais pas pour les périodes transitoires. Cependant, il doit également y avoir un compte de résultat pro forma pour tous les comptes de résultat standard présentés dans le cadre d’une déclaration. Utilisez ce modèle de compte de résultat pro forma pour créer le vôtre. Ce formulaire peut également être utilisé pour les entreprises de vente au détail ou en gros.

Télécharger le modèle de compte de résultat pro forma

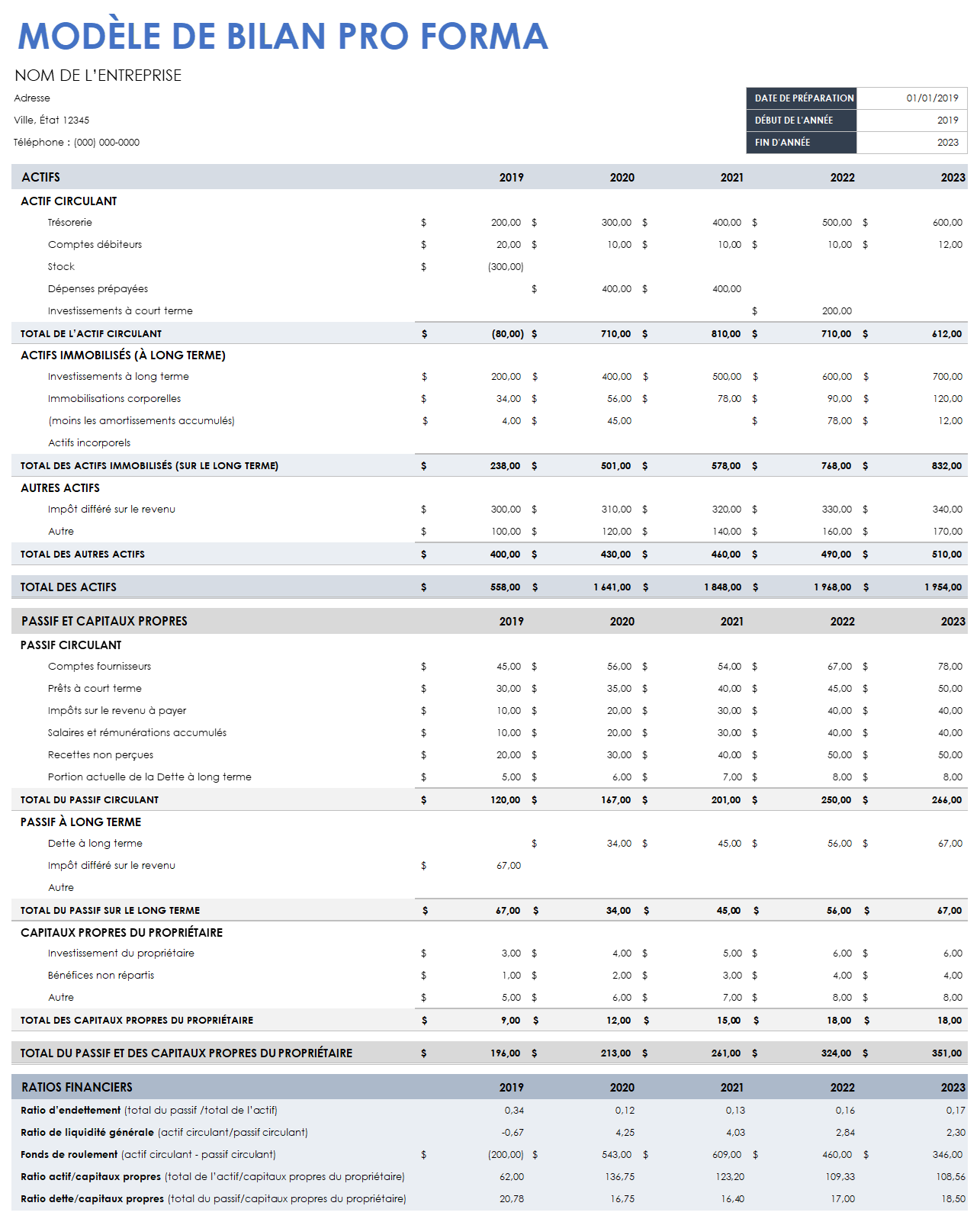

Bilan pro forma

Un bilan pro forma compare les actifs et passifs d’une entreprise. Il fournit un aperçu dans le temps des finances de l’entreprise. La partie pro forma du bilan représente une projection tournée vers l’avenir et qui suppose que certains événements se produiront. Si les bilans pro forma sont difficiles à compiler, les banques les demandent généralement et ils sont importants pour montrer votre potentielle situation financière. Ils peuvent montrer une projection de la somme liée aux créances, à l’équipement et à l’inventaire. De plus, ils peuvent indiquer si votre entreprise pourrait venir à manquer d’argent et le montant nécessaire pour la maintenir à flot. Le bilan indiquera si votre entreprise affiche un ratio dette/capitaux propres élevé. Utilisez le modèle de bilan ci-dessous pour créer le vôtre. Ce bilan pro forma peut également être utilisé pour les détaillants et les grossistes.

Télécharger le modèle de bilan pro forma

Selon la SEC, dans le cas des entreprises publiques, un bilan pro forma doit couvrir les mêmes dates que le dernier bilan communiqué, plus un an. Si des bilans provisoires ont été communiqués, l’entreprise doit reprendre là où elle s’est arrêtée dans ces bilans. S’il s’agit d’une période annuelle, le document doit également s’aligner sur les états financiers conformes aux GAAP communiqués par l’entreprise.

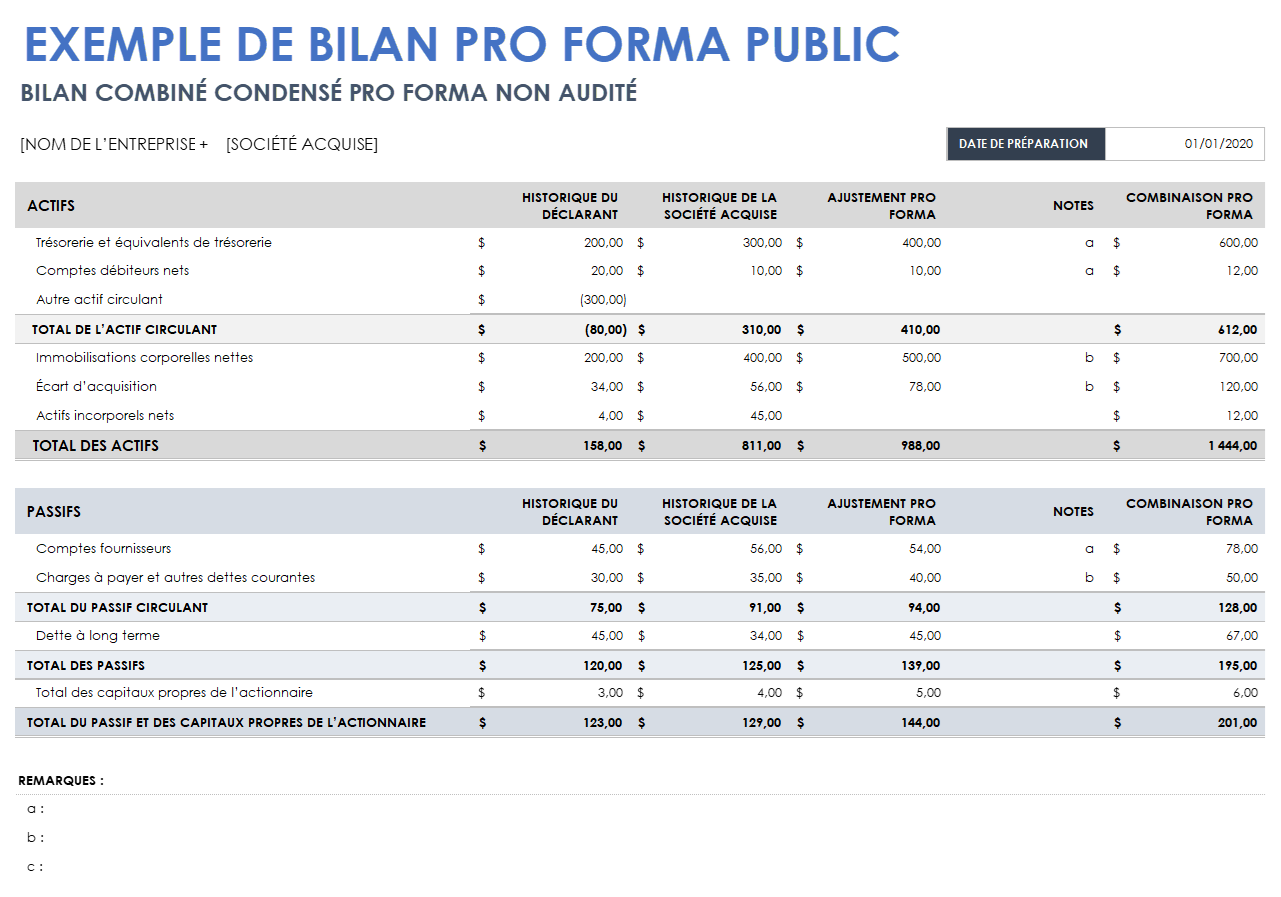

Souvent, la différence entre un précédent bilan et un bilan pro forma est que le bilan pro forma couvre des périodes supplémentaires, parfois même des chiffres provisoires. Les entreprises publiques qui préfèrent utiliser un bilan combiné condensé peuvent utiliser ce modèle pour créer le leur. Si un bilan standard couvre deux ans, un bilan pro forma peut raisonnablement couvrir quatre années d’exploitation.

Télécharger le modèle de bilan pro forma pour entreprise publique

Relevé des flux de trésorerie pro forma

Les relevés des flux de trésorerie mesurent les sources de trésorerie d’une entreprise et la façon dont elle utilise ces liquidités au cours de la période indiquée. Les relevés des flux de trésorerie pro forma permettent d’estimer les entrées et sorties de trésorerie attendues au cours d’une ou de plusieurs futures périodes. Souvent demandés par les banques, ils peuvent également être préparés dans le cadre de la budgétisation annuelle ou servir à prévoir et estimer les déficits de trésorerie susceptibles de se produire afin d’obtenir des fonds supplémentaires. Dans le cas d’excédents de trésorerie anticipés, l’entreprise peut élaborer un plan d’investissement. Le relevé des flux de trésorerie est sans doute le plus important des documents pro forma. Si le bilan et le compte de résultat pro forma conduisent à un relevé des flux de trésorerie qui indique des fonds insuffisants, les autres documents ne seront pas valides et devront peut-être être retravaillés.

Il existe plusieurs méthodes pour préparer un document de flux de trésorerie pro forma, selon les périodes de prévision :

Court terme : un relevé des flux de trésorerie qui couvre une période de plusieurs semaines, en fonction des factures en souffrance et des paiements en espèces pour les comptes fournisseurs existants. Ces prévisions sont considérées comme les plus précises.

Moyen terme : estimation du chiffre d’affaires lié à des éléments qui n’ont pas encore été facturés en utilisant le backlog de commandes et les reçus de caisse pour les mois à venir. Les dépenses liées sont également converties en paiements en espèces.

Long terme : les recettes et les dépenses budgétisées sont converties en paiements, coûts et encaissements. Il s’agit de la projection la moins précise.

Les chiffres ne devraient pas varier de manière significative dans les moyennes annuelles. Cependant, les informations sont altérées par l’estimation de l’encours des jours de vente, ou par le nombre moyen de jours pendant lesquels les clients n’ont pas effectué de paiement. Plus la projection est proche des chiffres réels communiqués, plus elle est précise. De plus, si une entreprise dispose d’un backlog de commandes stable, le relevé des flux de trésorerie pro forma est plus précis. Il est également utile de connaître les sources de ventes à court terme. Enfin, et quelle que soit son exactitude relative, un relevé des flux de trésorerie pro forma oblige à réfléchir aux flux de trésorerie attendus à l’avenir et à déterminer s’ils suffiront.

Utilisez les modèles disponibles ici pour créer vos propres relevés des flux de trésorerie. Modifiez les dates et les périodes pour refléter la projection que vous devez créer. Ce formulaire peut également être utilisé pour les entreprises de vente au détail ou en gros.

Le paragraphe d’introduction

Si votre entreprise doit rédiger un paragraphe d’introduction avec ses documents pro forma, elle doit décrire le contenu de vos documents pro forma. Cela signifie qu’elle doit définir la transaction, les entités concernées et les périodes. Dans ce paragraphe, vous devez expliquer en détail les limites et les hypothèses selon lesquelles les documents pro forma ont été produits. Par exemple, si votre entreprise a récemment acquis ou cédé une autre entreprise, les hypothèses concerneraient les changements financiers attendus. Les limites concernent les difficultés de prévision de l’avenir financier d’une entreprise.

Notes explicatives

Les hypothèses qui sous-tendent ces ajustements doivent être détaillées dans les notes explicatives, et celles-ci doivent être référencées dans la colonne où l’ajustement est effectué. Les notes explicatives sont utilisées pour ajouter des explications ou davantage d’informations dans les documents financiers qui expliquent le contenu. (Ces informations sont intégrées dans les notes explicatives, ou parfois répertoriées comme références, car elles rendraient le contenu principal trop long ou difficile à lire.)

Bénéfice par action pro forma

Le bénéfice par action pro forma (BPA) est calculé en divisant le chiffre d’affaires net d’une entreprise (et tous les ajustements) par ses actions en circulation pondérées, plus toutes les nouvelles actions émises à la suite d’une acquisition. Il illustre les changements par rapport aux résultats attendus des opérations. Cette métrique détermine les résultats financiers de toute acquisition ou fusion et indique à la société mère si la transaction aura un effet relutif (positif) ou dilutif (négatif) sur la situation financière de l’entreprise. Si le BPA pro forma est calculé dans le compte de résultat pro forma, ce chiffre est également utilisé dans le bilan pro forma et le relevé des flux de trésorerie pro forma, le cas échéant. Selon la SEC, lorsque les dividendes des actions dépassent ou sont censés dépasser le bénéfice actuel, le BPA doit être calculé. La SEC suppose que le produit de toute action supplémentaire sera utilisé pour financer des dividendes.

Ajustements pro forma

Lorsque vos états financiers sont transformés en états financiers pro forma, vous ajustez les charges matérielles, les crédits et les effets fiscaux des transactions. En d’autres termes, vous obtenez une idée de ce à quoi ressembleraient vos résultats financiers si l’événement s’était déjà produit, sur la base des données des états financiers initiaux.

Il est important d’indiquer comment sont effectués les ajustements sur les états financiers pro forma. Vous trouverez ci-dessous les conseils de la SEC concernant les ajustements :

Imputation directe : chaque ajustement des états financiers doit correspondre précisément à la transaction ou à l’événement associé aux états financiers initiaux, puis les changements doivent être décrits.

Impact continu sur le déclarant : la SEC suppose que tout ajustement des états financiers reflète des changements qui ne sont pas temporaires. L’objectif est de déterminer le flux de bénéfices provenant des activités de base, utilisable pour établir des prévisions. Les ajustements que vous effectuez à des fins de prévision doivent avoir un impact sur votre entreprise pendant au moins un an. Les événements non récurrents, tels qu’une commande ponctuelle importante de marchandises, doivent figurer dans le bilan pro forma en tant qu’ajustement des bénéfices non répartis. Ils n’ont cependant pas leur place dans le compte de résultat pro forma. En d’autres termes, vous devez signaler que l’événement ou l’achat en question n’a rien d’une tendance et, par conséquent, que vous ne pouvez pas établir de prévisions sur cette base.

Vérification dans les faits : pour envisager des ajustements, vous devez fournir des documents factuels existants, tels que des contrats, des lettres d’intention ou des transactions terminées. Par exemple, les plans de la direction visant à réorganiser la section commerciale et l’estimation des coûts liés peuvent ne pas être considérés comme une justification factuelle. Les lettres d’intention des fournisseurs pour ce projet peuvent être considérées comme des preuves factuelles.

Implication des auditeurs

Même les entreprises publiques ne sont pas tenues de faire vérifier leur documentation pro forma par un auditeur indépendant, selon la SEC. Cependant, afin de respecter les normes d’audit professionnelles, les documents peuvent être vérifiés à la demande de l’entreprise ou d’un tiers. La SEC guide les auditeurs afin de garantir qu’ils n’assument pas trop de responsabilités vis-à-vis des déclarations de l’entreprise. Au-delà de lettres d’intention (pour garantir que l’entreprise est financièrement solide) ou de lettres de synthèse, l’auditeur n’est responsable que de la bonne préparation des états financiers. L’auditeur n’est pas responsable de l’exactitude et de la fiabilité des états financiers. En revanche, il doit vérifier qu’ils ne comportent aucune erreur notable, telles que des erreurs mathématiques, des oublis, des divulgations inappropriées et des erreurs d’écriture. La direction de l’entreprise est responsable de la validité globale des documents.

Les comptables qui préparent les états financiers pro forma des entreprises sont soumis à certaines exigences, conformément aux Statements on Standards for Accounting and Review Services (SSARSs) de l’American Institute of Certified Public Accountants (AICPA). D’après les SSARSs, l’auditeur ne promet aucune modification importante des documents financiers historiques et comprend qu’ils ne font que montrer les changements apportés à la situation financière de l’entreprise en fonction d’une transaction ou d’un événement à l’aide d’ajustements. Il doit également s’assurer que toutes les informations pro forma sont identifiées en tant que telles, afin d’éviter toute confusion avec les informations historiques, et répertorier les hypothèses spécifiques et les incertitudes à leur sujet.

Les conditions imposées aux comptables comprennent la mention selon laquelle ils peuvent être associés aux résultats des états financiers (de sorte qu’ils doivent réfléchir à la manière dont les informations peuvent être utilisées). Ils doivent également fournir un rapport de compilation en sus des documents préparés. Les états financiers doivent faire mention des informations financières historiques (et non uniquement des informations condensées) et être compilés, examinés ou audités.

Afin de garantir que tout le monde est sur la même longueur d’onde, l’auditeur et la direction de l’organisation doivent rédiger un document décrivant les services fournis, comme suit :

L’objectif des documents pro forma est d’aider la direction à présenter ses informations.

L’auditeur n’est pas responsable si l’entreprise a apporté des modifications importantes aux informations financières.

La direction est responsable en dernier ressort de la présentation des informations pro forma.

La direction est responsable des processus internes utilisés pour collecter les informations.

La direction est responsable de toute fraude.

La direction est responsable du respect de la loi par l’entreprise.

La direction est chargée de fournir toutes les informations utiles à l’auditeur.

La direction doit s’assurer que les règles de préparation de l’AICPA sont respectées.

Une compilation se distingue d’une révision ou d’un audit des informations pro forma. L’auditeur en charge de la compilation ne rendra pas d’avis.

La compilation ne sera pas utilisée pour déterminer s’il y a eu fraude, erreur ou activités illégales.

En cas de fraude, d’erreurs importantes ou d’activités illégales découvertes, l’auditeur peut en informer la direction, mais n’est pas tenu de le faire si cela s’avère non pertinent ou si la direction a indiqué en avoir connaissance.

L’auditeur doit signaler s’il n’est pas indépendant et l’implication de cette dépendance sur ses rapports.

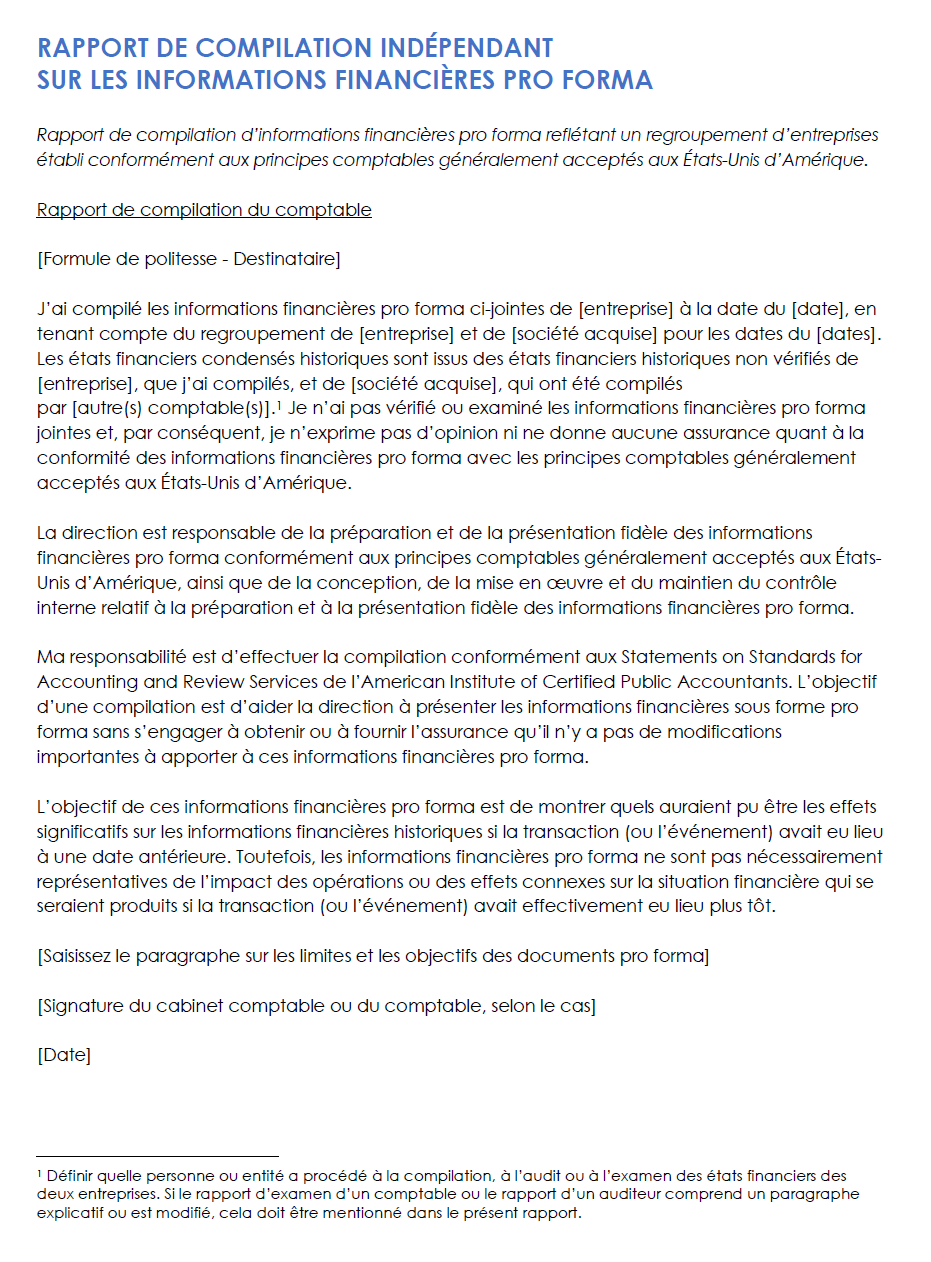

Utilisez ce modèle Word pour créer votre propre rapport de compilation, conformément aux directives de l’AICPA.

Télécharger le modèle de rapport de compilation — Word

Avant qu’un auditeur ne termine la préparation pro forma d’une entreprise, il doit examiner le rapport de compilation et prendre en compte toute erreur importante ainsi que la pertinence des rapports. Les auditeurs sont tenus de rédiger un rapport de compilation pour se protéger de toute responsabilité. Ce rapport comprend les éléments suivants :

Titre : le titre doit indiquer clairement si le rapport est une compilation ou si l’auditeur est indépendant.

Destinataire : selon les besoins de l’entreprise.

Paragraphe d’introduction : il doit inclure l’identité de l’entreprise, mentionner le fait que les informations pro forma ont été compilées, identifier les informations, préciser la date couverte, faire référence aux documents financiers historiques, indiquer que l’auditeur n’a aucun avis sur les finances et noter les dates des documents historiques (le cas échéant), ainsi que tout écart par rapport à ces états financiers.

Énoncé des responsabilités de la direction : la direction, et non l’auditeur, doit se déclarer responsable en dernier ressort des résultats des états financiers pro forma.

Énoncé des responsabilités du comptable : l’auditeur comptable doit indiquer qu’il effectuera la compilation en fonction des bonnes pratiques applicables à son secteur d’activité.

Énoncé de l’objectif du rapport de compilation : il précise qu’aucune modification importante ne sera apportée aux états financiers pro forma.

Paragraphe sur les limites et objectifs des documents pro forma : il s’agit d’une explication de l’intention des états financiers et de la raison pour laquelle il s’agit de projections soumises à des limites.

Signature du comptable : le cas échéant.

Date du rapport : le cas échéant.

Si le comptable n’est pas indépendant, le rapport doit le préciser. Vous pouvez le mentionner simplement dans un dernier paragraphe des rapports de compilation, et l’auteur peut choisir d’inclure la raison de cette dépendance. Enfin, chaque page des informations pro forma doit faire référence au rapport de compilation.

Comment créer un compte de résultat pro forma

Pour commencer à produire vos états financiers pro forma, commencez par le compte de résultat pro forma. Il existe une approche standard appelée « pourcentage des prévisions de ventes » qui vous donne les ventes ou les prévisions de croissance. À partir de là, faites une projection des variables avec une relation de vente stable sur la base des ventes prévues et des relations estimées. Généralement, le compte de résultat comprend les variables suivantes :

Ventes (ou chiffre d’affaires) - Coût des marchandises vendues = Revenu brut (ou recettes brutes)

Revenu brut (ou ventes/recettes brutes) - Dépenses d’exploitation = Revenu d’exploitation

Résultat d’exploitation - Amortissements = EBIT

EBIT - Charge d’intérêt = EBT

EBT - Impôts = Revenu net (recettes nettes, EAT, bénéfices)

Quel que soit votre point de départ, basez-vous sur un compte de résultat de l’année la plus récente. Avant la fin de l’année, déterminez comment chaque élément de ce compte de résultat peut ou doit changer à l’avenir. Les ventes et dépenses finales de l’année en cours doivent être estimées afin de préparer un compte de résultat pro forma pour l’année suivante. Effectuez ensuite les actions suivantes :

Calculez le bénéfice brut pro forma. Vous devez prendre en compte tous les changements qui surviendront l’année prochaine, y compris les nouveaux produits, les promotions, les variations de prix et les nouveaux clients. À titre d’exemple, estimez le pourcentage d’augmentation prévu pour les ventes de l’année prochaine. Par exemple, si vous prévoyez une augmentation de 5 % de vos ventes actuelles qui s’élèvent à 50 000 €, le calcul serait de 50 000 € × 105 % = 52 500 €. Si le coût de l’article que vous vendez n’augmente pas, il vous en faudra 5 % d’exemplaires en plus pour atteindre votre objectif. Si le coût des marchandises vendues (COGS) de cette année était de 10 000 €, vous devrez également le multiplier par 105 %, soit 10 000 € × 105 % = 10 500 €.

Pour obtenir la marge brute pro forma :

52 500 € - 10 500 € = 42 000 € (votre marge brute prévue).Calculez les dépenses d’exploitation totales pro forma. Dans le cas des dépenses pro forma, vous devez prendre en compte chaque poste et déterminer s’il peut être réduit, puis déterminer le taux d’augmentation des projections de coûts pour les salaires et les dépenses. Si, par exemple, vos salaires et vos dépenses augmentent de 3 % l’année prochaine, commencez par additionner les salaires et les dépenses historiques, puis multipliez cette somme par 103 %. Par exemple : (25 000 € + 5 000 €) × 103 % = 30 900 €. Vos salaires pro forma l’an prochain seront de 25 750 € et vos dépenses de 5 150 €, pour un total de 30 900 € de dépenses pro forma.

Calculez le revenu net pro forma avant impôts. Calculez votre marge pro forma avant impôts en déterminant la différence entre la marge brute pro forma et les dépenses totales pro forma. Si l’on reprend l’exemple précédent : 42 500 € - 30 900 € = 11 600 € (marge pro forma avant impôts).

Calculez les impôts pro forma. Prenez votre taux prévisionnel d’imposition (20 %, par exemple) et multipliez-le par la marge pro forma avant impôts. La facture fiscale s’élèverait ainsi à 11 600 € × 20 % = 2 320 €.

Calculez le revenu net pro forma après impôts. Dans cet exemple, soustrayez la facture fiscale de 2 320 € de la marge pro forma avant impôts de 11 600 € pour obtenir la marge pro forma après impôts. Cela donnerait 11 600 € - 2 320 € = 9 280 € (marge pro forma après impôts).

Il existe d’autres variables stables qui ne sont pas influencées par les ventes au niveau du compte de résultat, y compris les dépenses d’exploitation, les amortissements et les charges d’intérêts. Le COGS varie directement avec les ventes. Si ce n’est pas le cas, vos chiffres comportent une erreur. La prévision du COGS représente le ratio COGS/ventes sur plusieurs années multiplié par la prévision des ventes.

Vous trouverez ci-dessous un exemple de compte de résultat pro forma rempli :

Télécharger l’exemple de compte de résultat pro forma - Excel

Comment créer un bilan pro forma

Une fois que votre compte de résultat pro forma est finalisé et que vous avez déterminé la variation des bénéfices non répartis, reportez-le dans le bilan pro forma. L’actif et le passif à court terme devraient varier directement en fonction de l’écart des ventes. Dans le cas du bilan pro forma, les variables sont les suivantes :

Actifs

- Trésorerie

Comptes débiteurs

Stock

Impôts prépayés

Titres négociables - total des actifs circulants

Immobilisations corporelles brutes

Amortissements accumulés

Immobilisations corporelles nettes

Terrains - total des actifs

Passif + capitaux propres (Actifs - tous les autres passifs) :

- Prêt bancaire

Comptes fournisseurs

Salaires à payer

Impôts à payer

Partie à court terme - dette à long terme - total du passif circulant

Dette à long terme

Actions préférentielles

Actions ordinaires

Bénéfices non répartis - total du passif + capitaux propres

Idéalement, le bilan pro forma se présente sous la forme de colonnes. Voici quelques remarques sur les variables de bilan pro forma :

Le solde de trésorerie est généralement calculé à l’aide d’un modèle et de décisions stratégiques.

Les changements concernant les immobilisations corporelles brutes sont également effectués à l’aide de décisions politiques.

Le nouveau financement requis est souvent déterminé par la dette résiduelle à court terme ou à long terme.

Les charges d’intérêts proviennent de la dette portant intérêt.

Le revenu net est affecté par les charges d’intérêts, qui influent également sur les bénéfices non répartis, ce qui affecte également le montant de la dette portant intérêt requis.

Comment créer un relevé des flux de trésorerie

Une fois que vous avez effectué les prévisions pour votre compte de résultat pro forma et votre bilan pro forma, vous pouvez passer au relevé des flux de trésorerie pro forma. Commencez par le solde d’ouverture, ou la trésorerie disponible. À partir de là, ajoutez le total de vos rentrées de fonds, y compris les éléments suivants :

- Ventes en espèces

- Recouvrement des comptes clients

- Prêt/Apport de trésorerie

- Revenus d’intérêts

- Remboursement d’impôts

- Autres rentrées de fonds

Puis, répertoriez tous les paiements en espèces sortants en ajoutant tous les éléments suivants, le cas échéant :

Coût des marchandises vendues (COGS)

Coûts directs des produits/services

Impôts/Avantages sociaux (directs)

Salaires (directs)

Fournitures

Autres variables liées à votre entreprise

Puis, additionnez toutes les dépenses d’exploitation, y compris ce qui suit :

Frais de compte

Publicité

Frais bancaires

Formation continue

Cotisations/Abonnements

Assurance

Internet

Licences/Permis

Repas/Divertissements

Fournitures de bureau

Traitement de la paie

Taxes sur les paies/Bénéfices (indirects)

Affranchissement/Expédition

Impressions

Services professionnels

Occupation

Frais de location

Salaires (indirects)

Sous-traitants

Téléphone

Transport

Déplacements

Services publics

Développement Web

Domaine et hébergement Web

Ajoutez toute dépense supplémentaire, le cas échéant :

Versements en espèces aux propriétaires

Contributions caritatives

Charges d’intérêts

Impôt sur le revenu

Autre

Autre

Autre

Enfin, calculez vos formules en bas de la feuille pour obtenir les sommes de l’analyse, soit le total des paiements en espèces, la variation nette de trésorerie et la situation de trésorerie de fin de mois. Pour les calculer :

Total des paiements en espèces = COGS total + Total des dépenses d’exploitation + Total des dépenses supplémentaires

Variation nette de trésorerie = Rentrées de fonds - Paiements en espèces

Situation de trésorerie de fin de mois = Encaisse + Rentrées de fonds - Paiements en espèces

Lien entre les trois états financiers pro forma

Le compte de résultat pro forma et le bilan pro forma sont étroitement liés. Le bilan pro forma et le compte de résultat pro forma doivent être prévus ensemble, et non séparément. Le compte de résultat pro forma présente l’impact d’une année donnée, tandis que le bilan pro forma montre la situation à la fois au début et à la fin de cette année. Entre ces deux formulaires, le résultat doit être à l’équilibre. Certaines des formules entre les deux feuilles sont reliées. En voici quelques-unes :

Variation des bénéfices non répartis (bilan) = Résultat net (compte de résultat) - Dividendes

Charges d’intérêts (compte de résultat) = Taux d’intérêt (bilan) × Dette portant intérêt

Voici d’autres critères qui se retrouvent dans les feuilles :

Les prêts bancaires (tirés du bilan) sont comptabilisés dans les charges d’intérêt à déduire (dans le compte de résultat).

La dette à long terme (tirée du bilan) est comptabilisée dans les charges d’intérêt à déduire (dans le compte de résultat).

La variation des bénéfices non répartis (tirée du compte de résultat) est comptabilisée dans les bénéfices non répartis (dans le bilan).

L’équation du compte de résultat pro forma est la suivante :

Variation des bénéfices non répartis = [Recettes - Dépenses d’exploitation - Amortissement

- (dette portant intérêt × taux d’intérêt)] × (1- Taux d’imposition) - Dividendes

L’équation du bilan pro forma est la suivante :

Total des actifs = comptes créditeurs + salaires + impôts payés + dette portant intérêt + actions ordinaires + variation des bénéfices non répartis

Pour chacune des équations ci-dessus, la dette portant intérêt représente la variable inconnue.

Enfin, vous devez relier vos trois feuilles de calcul. Pour ce faire, procédez comme suit :

Ajoutez le résultat net du compte de résultat au bilan et au relevé des flux de trésorerie.

Ajoutez l’amortissement aux dépenses en capital, tel que calculé dans le relevé des flux de trésorerie. Ce montant détermine les immobilisations corporelles du bilan.

Le bilan et la trésorerie finaux sont généralement affectés par les activités de financement. Les intérêts du financement sont indiqués dans le compte de résultat.

Le solde de trésorerie de clôture dans le bilan représente la somme de la trésorerie de clôture de la période précédente et de la trésorerie de la période actuelle provenant des opérations, des investissements et du financement.

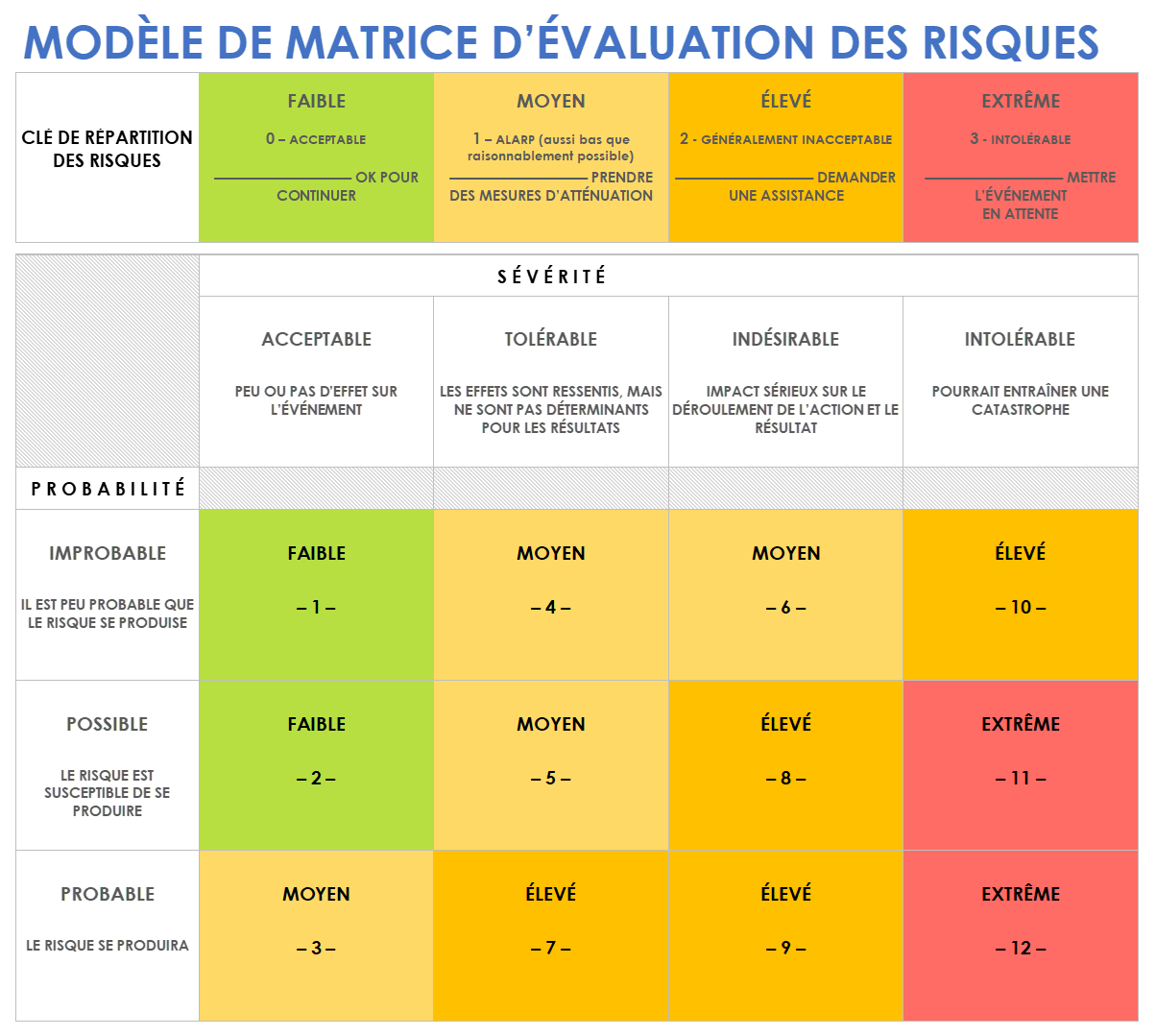

Analyse des risques

Lors de la création de vos documents pro forma, il est conseillé de créer plusieurs ensembles avec différents scénarios, en particulier lorsqu’ils sont utilisés pour prendre des décisions. De cette façon, votre équipe de direction dispose de toutes les informations dont elle a besoin pour prendre des décisions éclairées, dans les meilleurs comme les pires des cas, ainsi que d’une estimation de l’impact budgétaire de ses décisions et des moyens possibles d’atténuer les risques. Pour plus d’informations sur la réalisation d’analyses de risque et les modèles gratuits disponibles à cette fin, consultez l’article « Téléchargez les modèles gratuits de matrice des risques à personnaliser ». Par exemple, votre équipe peut avoir à faire un choix entre deux entreprises distinctes pour acquisition. Vous pouvez lui fournir deux ensembles d’états financiers pro forma, ainsi que deux modèles d’évaluation des risques à utiliser pour identifier leur meilleure option.

Télécharger le modèle de matrice d’évaluation des risques

Excel | Word | PDF | Smartsheet

Autres types de modèles d’états financiers pro forma

Il existe plusieurs autres types de modèles qui pourraient être utiles à une entreprise, en dehors de ceux déjà présentés ici. De nombreuses périodes différentes peuvent être couvertes, ainsi que les différentes finalités des états financiers pro forma.

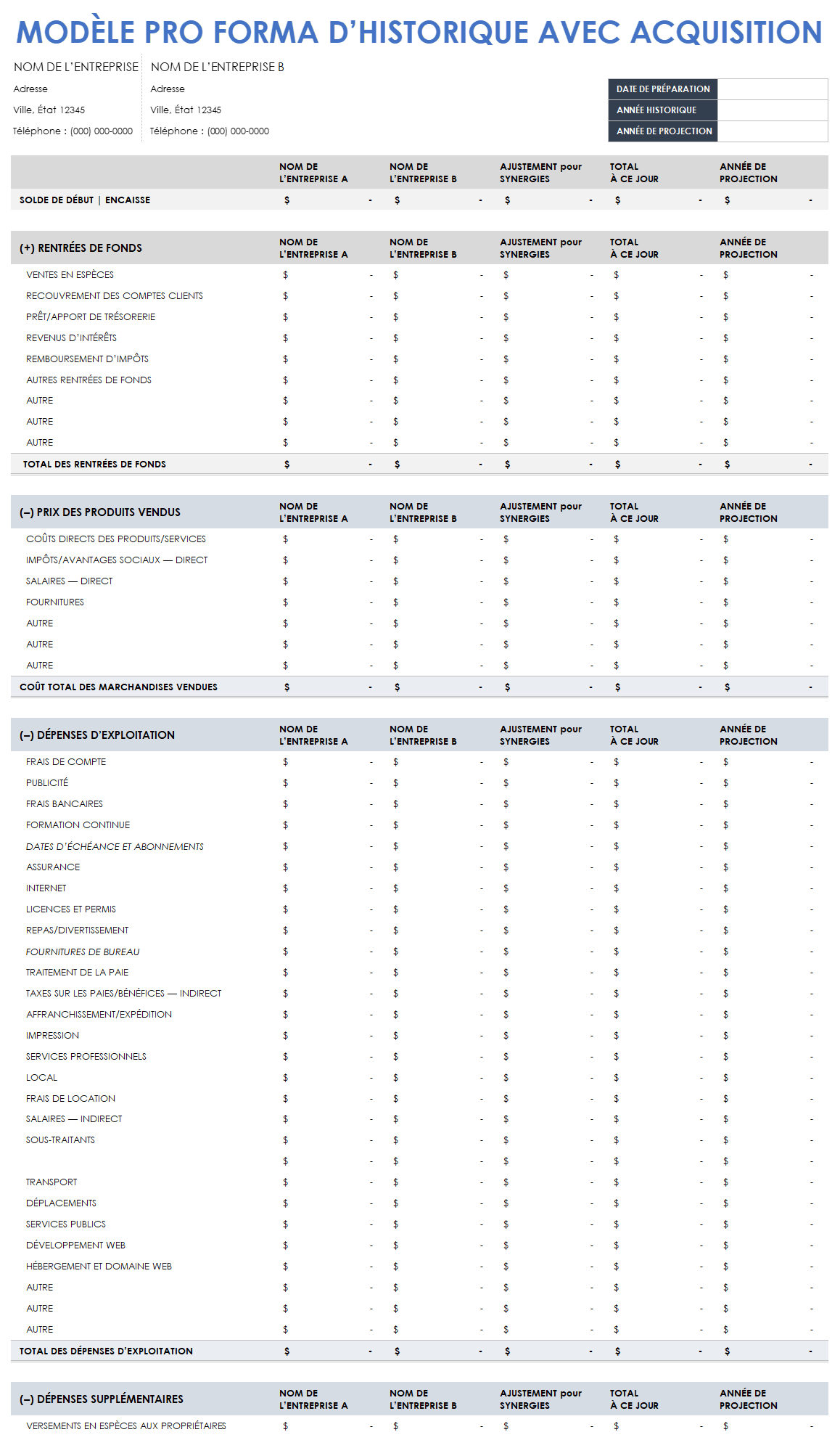

Modèle pro forma d’historique avec acquisition

Cette projection tient compte des états financiers d’une autre entreprise selon un recul d’un ou de plusieurs années. Pour la ou les mêmes périodes, elle tient compte également de l’entreprise acquise. Grâce à cette combinaison, les projections donnent une idée de la performance conjointe des deux entreprises. Ce calcul vous permet d’obtenir les coûts d’acquisition nets. Ce type de projection peut être à plus court terme (depuis début de l’année fiscale en cours). Utilisez ce modèle gratuit pour créer votre propre historique avec des documents pro forma d’acquisition.

Télécharger le modèle pro forma d’historique avec acquisition - Excel

Projection pro forma des investissements

Dans les cas où votre entreprise recherche spécifiquement un financement, il convient de montrer à vos investisseurs potentiels l’impact de leur investissement sur ses résultats financiers. Vous pouvez avoir plusieurs ensembles de documents pro forma, chacun basé sur différents montants d’investissement potentiels, ou un seul ensemble qui tient compte de ce dont vous pensez avoir besoin. Dans le cadre de cette projection, vous devez déterminer comment les investissements seront répartis au sein de votre entreprise. Selon les cas, ce processus peut être assez simple ou complexe. Par exemple, l’investissement peut être ajouté au bilan, sous la ligne de trésorerie dans le modèle pro forma d’historique avec acquisition, ou bien réparti entre plusieurs lignes. Consultez les modèles de ce guide pour déterminer celui qui vous convient le mieux pour créer le vôtre.

Termes supplémentaires liés à l’approche pro forma :

Il existe plusieurs termes qui se rapportent aux principes pro forma et aux concepts financiers liés. En voici quelques-uns :

Ratios financiers ou comptables : ces chiffres sont calculés à partir des documents financiers et donnent un aperçu de la situation financière d’une entreprise, tout en permettant d’effectuer des comparaisons avec d’autres entreprises. Voici cinq ratios financiers fréquemment utilisés :

Ratio dette/capitaux propres : total du passif/capitaux propres du propriétaire

Ratio actuel : actif circulant/passif circulant

Ratio rapide : (actif circulant- stocks)/passif circulant

Ratio de rendement des capitaux propres : revenu net/capitaux propres de l’actionnaire

Marge bénéficiaire nette : bénéfice net/ventes nettes

- Pro rata : ce terme décrit une allocation proportionnelle. Utilisés pour les versements de dividendes, les primes d’assurance et les taux d’intérêt, les calculs au pro rata déterminent la part du paiement partiel par rapport à l’ensemble. Par exemple, dans le cadre des versements de dividendes, chaque investisseur est payé en fonction de son nombre d’actions et du nombre d’actions de l’entreprise en circulation. Si l’entreprise a 400 actions en circulation à raison de 2 € par action, le montant maximal des dividendes versés sera de 800 €. Le total des dividendes s’élève donc à 800 €. Si un actionnaire possède 201 actions, ses dividendes seront les suivants :

(nombre d’actions/nombre d’actions en circulation) × total des dividendes versés

Dans ce cas : (201/400) × 800 € = 402 € Pro bono : ce terme provient du terme latin « pro bono publico », qui signifie « œuvrer pour le bien public ». Il s’agit d’un travail bénévole qui ne coûte rien au bénéficiaire, souvent des services gratuits fournis par un professionnel à des clients qui ne disposent pas des moyens financiers nécessaires pour les payer.

Quid pro quo : cette expression latine signifie « quelque chose contre quelque chose ». Elle désigne une situation dans laquelle deux participants parviennent à un accord pour échanger quelque chose contre autre chose. Dans le monde de l’entreprise, il peut s’agir de marchandises, de services ou d’actifs négociables. On parle également de « faveurs contre faveurs », et le terme peut être utilisé pour décrire un comportement contraire à l’éthique (offre de soutien financier contre des faveurs politiques).

Contribution avec contrepartie : il s’agit d’une contribution caritative, mais avec une différence majeure. Dans le cadre d’une contribution caritative standard, le donateur ne reçoit rien en échange de son don. L’Internal Revenue Service (IRS) permet alors au donateur de déduire la totalité de son don éligible. Dans le cadre d’une contribution avec contrepartie, le donateur reçoit quelque chose en échange de son don de la part de l’organisme de bienfaisance. La différence entre ce qu’il a donné et la valeur de ce qu’il obtient représente le montant déductible. Imaginons qu’un parent fasse un don de 500 € lors de l’événement caritatif de l’école de son enfant pour un projet de création de jardin. En retour, il reçoit une carte-cadeau de 50 € chez l’épicerie locale. Il s’agit d’une contribution avec contrepartie dont il ne peut déduire que 450 € à titre de cotisations pour l’année fiscale.

Budgétisation : plan élaboré pour équilibrer les dépenses et les recettes. La création de ce plan permet aux personnes et aux entreprises de savoir si elles peuvent se permettre de réaliser leurs projets et d’acheter ce dont elles ont besoin. Le respect d’un budget permet de garantir que les individus ne s’endettent pas, peuvent épargner et paient leurs factures. Les budgets traditionnels permettent de suivre les dépenses et les paiements pour éliminer les dettes, ainsi que de constituer un fonds d’urgence. Les budgets doivent être compilés et réévalués régulièrement.

États financiers intermédiaires : ils couvrent une période de moins d’un an et peuvent être émis pour des périodes trimestrielles ou autres. Ils contiennent généralement les mêmes documents que ceux qui se trouveraient dans un état annuel, tels que les comptes de résultat, les bilans et le relevé des flux de trésorerie, et doivent refléter chaque poste. Si certains états financiers intermédiaires peuvent être examinés (dans les sociétés cotées en bourse, par exemple), ils ne sont généralement pas audités. Les différences entre les états financiers intermédiaires et annuels sont les suivantes :

- Divulgations : certaines informations ne sont pas requises dans les états financiers intermédiaires, ou peuvent être présentées de manière récapitulative.

Comptabilité d’exercice : les charges à payer peuvent être comptabilisées au cours d’une période de référence ou réparties sur plusieurs périodes de référence. Cet écart peut générer des incohérences lors de la comparaison des rapports intermédiaires et doit être défini pour les personnes en charge d’examiner les états.

Saisonnalité : des tendances saisonnières non observées dans les états annuels peuvent émerger dans les états intermédiaires. Cela peut s’avérer utile pour repérer les saisons où les bénéfices et les pertes sont plus importants.

Compilation : lorsque les états financiers sont préparés ou compilés par un agent externe, on parle de compilation. L’agent externe ne fournit pas de services d’audit ou d’assurance. Il saisit simplement les données dans les états financiers. Ce type de service est moins coûteux que les services d’examen ou d’audit.

Notes annexes aux états financiers : également appelées notes de bas de page, et parfois contenues dans les notes explicatives, les notes annexes aux états financiers expliquent comment une entreprise obtient ses chiffres ainsi que toutes les éventuelles anomalies ou incohérences. Elles détaillent la méthodologie, les décisions prises et leur justification afin de clarifier les rapports.

États financiers externes : lorsque les états financiers sont distribués à des personnes ou à des organisations qui ne sont pas impliquées dans les opérations de l’entreprise, ils sont considérés comme des états financiers externes. Ils sont souvent comparés à ceux d’autres entreprises ou à des états financiers externes précédemment publiés et suivent les GAAP. Ils comprennent tout ce qui suit :

Compte de résultat

Bilan

Relevé des flux de trésorerie

État du résultat global

État des capitaux propres

Notes de bas de page

États financiers de taille commune : les états financiers de taille commune affichent tous les éléments sous forme de pourcentages du chiffre de base commun au lieu de chiffres, favorisant les comparaisons entre différentes entreprises ou périodes. Bien que la plupart des entreprises n’appliquent pas cette approche qui n’est pas obligatoire, elle permet de réduire les biais.

Analyse du flux de trésorerie disponible : le flux de trésorerie disponible calcule le montant de trésorerie qu’une entreprise peut mettre de côté après avoir réglé ses dépenses à la fin d’une période comptable. Le flux de trésorerie disponible montre la capacité d’une entreprise à se développer en interne et à reverser des bénéfices à ses actionnaires. La formule de calcul du flux de trésorerie disponible est la suivante :

Flux de trésorerie net - dépenses en capital - dividendes

OU

(Chiffre d’affaires net + amortissements + impôts différés) - dépenses en capital - dividendesAnalyse des écarts : une analyse des écarts clarifie la différence entre les résultats attendus et réels. L’analyse des écarts peut améliorer l’efficacité opérationnelle. Les différences (appelées écarts) sont calculées sur la base des budgets à titre d’estimations et des coûts réels. Le but de l’analyse des écarts est de déterminer si les prévisions du projet ou de l’entreprise étaient exactes et de rectifier le tir en fonction de ces connaissances. Pour plus d’informations sur l’écart de coûts et la façon de le calculer spécifiquement pour les projets, consultez l’article « Hacking the PMP: Studying Cost Variance » (Réussir le PMP : étude des écarts de coûts).

Découvrez comment gérer plus efficacement vos états pro forma et vos finances avec Smartsheet

Donnez à vos employés les moyens de se dépasser grâce à une plateforme flexible conçue pour répondre aux besoins de votre équipe, et capable de s'adapter quand ces besoins changent. La plateforme Smartsheet facilite la planification, la capture, la gestion et la création de rapports sur le travail depuis n'importe où, ce qui permet à votre équipe d'être plus efficace et d'accomplir plus. Créez des rapports sur les métriques clés et obtenez de la visibilité en temps réel quant au travail grâce aux rapports de synthèse, aux tableaux de bord et aux flux de travail automatisés conçus afin d'aider votre équipe à rester connectée et informée. Quand les équipes bénéficient de clarté quant au travail en cours, elles peuvent accomplir bien plus dans le même temps. Essayez Smartsheet gratuitement, dès aujourd'hui.